券商:关注石油石化等资源板块,外部因素驱动机遇

招商证券研究显示,A股盈利于2023年三季度触底反弹,随着经济持续复苏,叠加低基数与库存、盈利周期影响,预计2024年全年A股盈利将呈现逐季改善态势,并在2024年底达到较高水平。上市公司一季报业绩增速有望良好或边际改善的领域包括:

1. 出口链:白电、小家电、汽车零部件、航海装备、通用设备、电网设备; 2. 消费/出行:酒店餐饮、旅游及景区、休闲食品、铁路公路、物流; 3. 资源品:工业金属、贵金属、油气开采; 4. 其他行业:半导体设备、通信设备、影视、电力、油运。

招商证券预计年报和一季报发布后,市场将更清晰地认识到A股ROE和自由现金流收益率的改善趋势。建议投资者聚焦业绩增速高或改善的行业,优选各细分领域高ROE高FCF龙头作为下一阶段的投资策略。

另一方面,中信建投研报指出,3月全国规上工业发电量7477亿千瓦时,同比增长2.8%,全社会用电量7942亿千瓦时,同比增长7.4%,两者增速差值达4.6个百分点。这一差异主要源于分布式装机和统计口径变化。分布式光伏未纳入规上工业发电量统计,若计入分布式电源发电量,差值显著缩小。此外,规上口径发电量增速计算需追溯调整,导致与用电量增速存在差异。从经济活动角度看,用电量增速更具代表性;从煤炭供需分析,则应关注分行业发电增速。当前火电增速放缓,动力煤供需偏宽松,预示煤价大幅反弹空间有限。

中金公司研报透露,尽管股票持仓占比略有下滑,但仍处于历史高位。一季度,高股息股和资源股成为交易热点,机构对其配置比例上升,而TMT和医药等成长行业仓位显著下降。公用事业、家电、电信、银行等高股息行业受到加仓,有色金属、石油石化等资源股亦获大量增配。临近一季报披露期,建议关注出口领域高景气度,以及外部因素及供给出清带来的上游资源品行业机会,如黄金、石油石化、有色金属等。同时,对高股息板块的关注应转向分红比例和意愿有望提升的企业。

国泰君安研报预计,五一假期出游需求或将超出预期。随着火车票开售,OTA机票查询量与预订量同比显著增长,市场对旺季持乐观态度。尽管2024年五一假期航空票价可能同比下降,但仍将高于2019年水平,且航空客流预计同比增长。航司普遍看好中国航空需求的长期增长潜力,预计2024年需求保持强劲。国际航班逐步恢复有助于运力消化,有力推动供需关系改善。

2024德国欧洲杯 第15个比赛日精彩花絮

组建三巨头!Woj:乔治四年2.12亿顶薪加盟76人!

成都蓉城邀请剪草阿姨参与谢场 费利佩续约征战中超

普京宣布“大消息”!西方密集关注

存在风险、失去信心……美国核霸权开始动摇了?

大力出奇迹!女子手动抬车入库震惊路人

美国大选,出现三个重大变化

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

马克龙赌输了,现在后果很严重

欧洲杯今夜看点:豪门对决!姆巴佩PK卢卡库 C罗率葡萄牙能否破魔咒

意外!梅西最惨一战,能否挽回局面

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

妇联回应2岁幼童杂耍卖艺非拐卖 一家四口流动表演引争议

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

组建三巨头!Woj:乔治四年2.12亿顶薪加盟76人!

法国百年红杉遭雷击瞬间倒塌 砸中餐厅和汽车无人员伤亡

高温天气头晕乏力,莫把“中风”当“中暑”

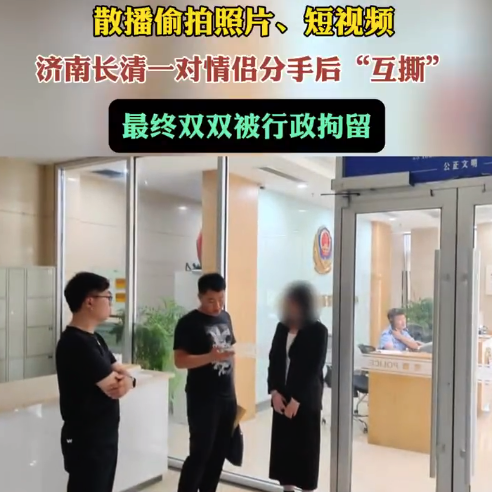

情侣分手相互散播照片短视频双双被行拘

赖清德当局被批把子弹绑在人民身上 2300万台湾百姓为“台独”当肉盾

大批海胆不明原因死亡!海胆瘟疫正在全球蔓延

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

乔治四年2.12亿顶薪加盟76人 打造夺冠阵容!

俄罗斯“生病”,美国吃药?

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

成都蓉城邀请剪草阿姨参与谢场 费利佩续约征战中超

破解俄罗斯“战场神器”,西方给出危险“解药”

如何结束俄乌冲突?泽连斯基最新表态

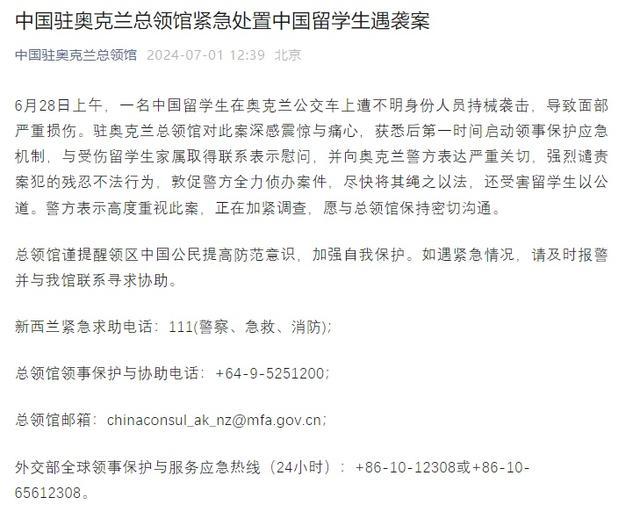

中国留学生在新西兰遭持械袭击受伤 总领馆强烈谴责并敦促严惩凶手

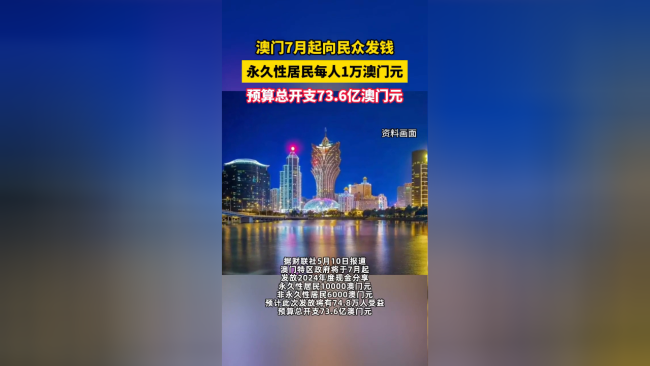

发钱了!澳门居民每人将获1万澳门元

美国究竟有多少核弹头?最新数据

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

杨毅谈湖人选布朗尼:他爸确实厉害 你想让我在这打球得满足这条件

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

2024德国欧洲杯 第15个比赛日精彩花絮

首次曝光:美国提供了1.4万枚

相关新闻

券商:对A股市场中期机会保持乐观,关注电子板块布局良机

2024-07-01 12:06:31券商:对A股市场中期机会保持乐观券商:股指预计保持震荡上扬格局,关注板块轮动布局

近期股市展现分化态势,沪指攀升至年内高位,而创业板指和科创50指数维持底部震荡。市场轮动加速成为常态,但板块间快速切换导致难以捕捉持续收益,影响了资金的积极性,特别是短线交易者面临较大挑战

2024-05-22 13:48:02券商:股指预计保持震荡上扬格局券商:看好证券板块结构性机会!修复与机遇并存

2024-05-08 13:13:13券商:看好证券板块结构性机会券商:坚定看好地产持续行情,华发股份引领板块回暖

5月17日,央行宣布三项优化房贷政策,这一系列措施不仅促进了房产交易市场的升温,也激发了股市的强烈反应。A股市场中,房地产板块显著上涨,推高了上证指数;港股同样见证了地产股的集体上扬

2024-05-28 16:04:34券商:坚定看好地产持续行情三大指数涨跌不一 券商概念板块领涨 家居用品紧随其后

5月15日市场开盘情况显示,三大主要指数表现各异:上证指数微跌0.14%,深证成指下滑0.21%,而创业板指数则略有上涨,涨幅为0.11%

2024-05-15 11:12:33三大指数涨跌不一证券相关ETF普跌逾2% 券商板块承压,后市如何布局?

市场情况显示,全天行情呈现震荡下行趋势,三大主要指数均下滑接近1%。房地产板块在盘中一度上扬,带动家居、家装行业股票走强,同时,化工与化纤板块也表现出较高的活跃度。相比之下,券商股则遭遇集体回调

2024-05-15 19:13:14证券相关ETF普跌逾2%