净息差下降、房贷不良率上升,北京银行管理层回应 策略调整与风险可控

北京银行公布2023年年报,显示其资产总额达3.75万亿元,较年初增长10.65%。全年实现营业收入667.11亿元,同比增长0.66%,归属于母公司股东的净利润为256.24亿元,同比增长3.49%。

在业绩发布会上,北京银行管理层就净息差下降、手续费及佣金净收入下降、个人住房贷款不良率上升等热点问题进行了回应。年报数据显示,北京银行净息差为1.54%,较上年末下降0.22个百分点,低于行业及城商行均值。对此,行长杨书剑解释为资产收益率下降幅度超过负债成本下降幅度,强调息差收敛趋势将放缓,存贷利差具有韧性,负债成本保持优势。

针对净息差改善措施,杨书剑提出,负债端要巩固成本优势,扩大低成本存款来源,优化客户结构;金融市场业务需降低同业负债成本;资产端则需调整客户结构,做小做散,强化普惠业务,优化区域结构以规避风险。他还提及央行倡议业内避免价格战,维护市场秩序。

年报显示,北京银行非利息净收入增长10.41%,占比提升至24.53%,但手续费及佣金净收入大幅下降46.90%,主要源于代理及委托业务手续费收入减少及线上业务手续费支出增加。对此,杨书剑解释为预期收益理财产品的清理、资本市场波动、保险费率下调政策及减费让利要求等多重因素影响。他透露,北京银行将加大轻资本业务发展,提升营销能力,拓展客户基础,强化资源协同,以扭转中收下滑局面。

资产质量方面,北京银行不良贷款率降至1.32%,拨备覆盖率升至216.78%。个人贷款总额增长9.80%至7025.81亿元,其中个人住房贷款减少3.88%,个人消费贷款猛增49.85%。零售业务总监李建营表示,房贷不良率微升至0.43%,主要因房贷利率调整引发提前还款潮,但房贷仍为优质资产。个人经营贷款不良率虽上升,但有充足的房产抵押作为风险缓释,风险可控。互联网贷款不良率为2.15%,资产质量良好。

展望未来,李建营指出2024年个贷资产质量面临较大压力,北京银行将采取四方面举措应对:多元化发展各类个贷业务以分散风险;升级风险防控系统;强化清收工作,利用数字化工具精准清收;加大对个贷资产质量的考核力度,提升管理水平。

安徽两位新任副省长,分工明确 覃卫国掌管公安司法,李中负责工业监管

天兵科技发文致歉 火箭故障致损,承诺迅速赔付

印尼羽协称张志杰是心脏骤停去世 羽坛痛失新星

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

泽连斯基称不排除与俄“迂回”谈判,乌媒:谈判态度发生“180度大转弯”!

菲律宾,又传来一个坏消息

他们在野战帐篷里完成毕业答辩

“宁愿死也不参军!”以色列极端正统派上街抗议征兵

美国究竟有多少核弹头?最新数据

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

以色列在加沙试点逐渐取代哈马斯,被哈马斯武力挫败

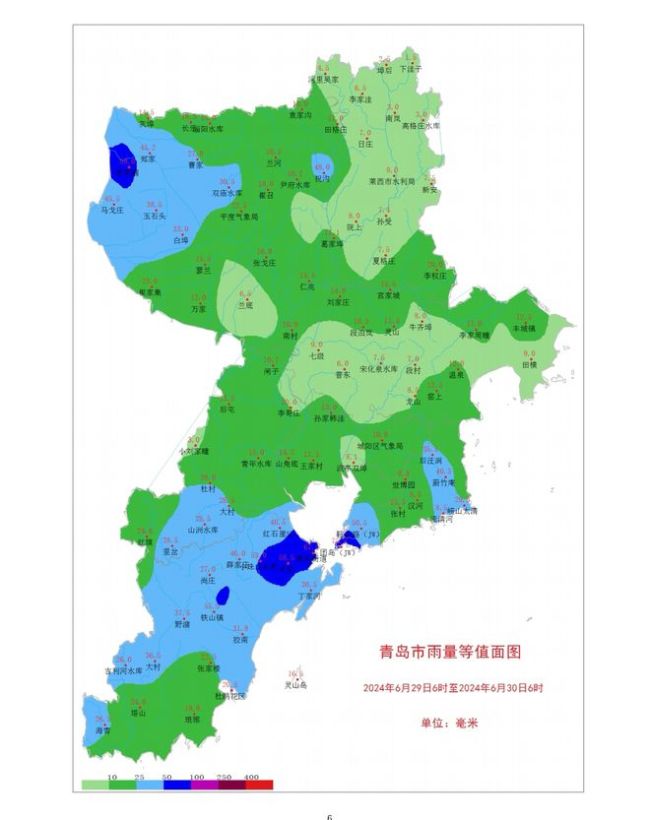

注意!青岛崂山区公布辖区易积水路段 应对强降水挑战

券商严防从业人员炒股 三年倒查亲属账户防违规

天兵科技就火箭因故障坠落致歉 启动赔付机制应对损害

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

平江:灾情前所未有 接受社会捐赠 携手共渡难关

中国队夺冠带张志杰球衣领奖 哀荣与冠军同在

伊朗批评西方对以色列的姑息态度 巴勒斯坦人受害种族灭绝

中国一个“管理条例”,又让西方破了大防

党内盟友涌向媒体,千方百计转移话题,拜登开展危机公关救选情!

安徽两位新任副省长,分工明确 覃卫国掌管公安司法,李中负责工业监管

印尼羽协称张志杰是心脏骤停去世 羽坛痛失新星

炒作所谓“间谍”风险,白宫欲对中国起重机加税,美港口群起反对!

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

天兵科技发文致歉 火箭故障致损,承诺迅速赔付

周慧敏张敏罕见同框 三十年友情岁月不改

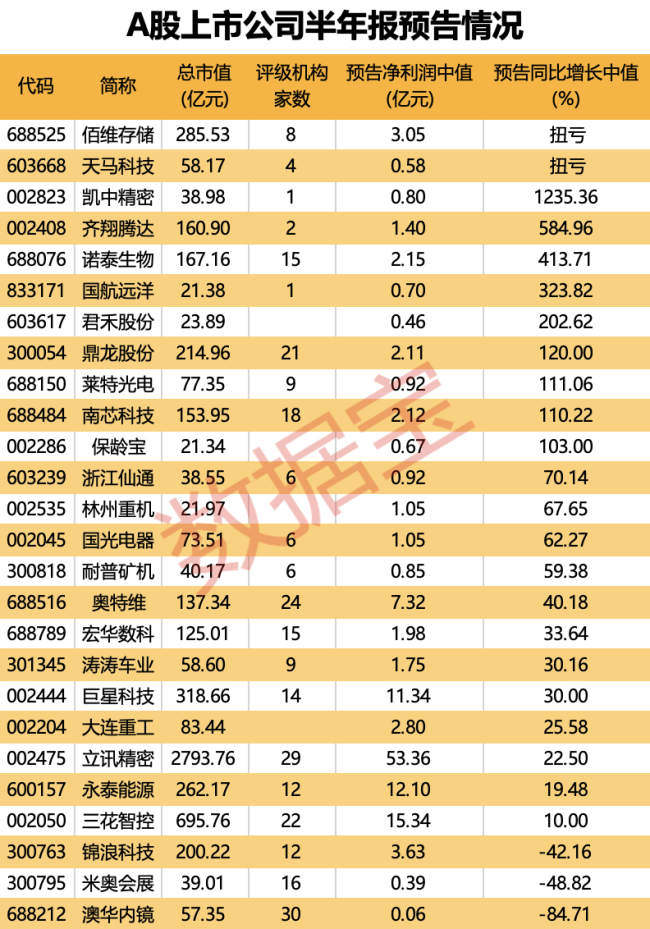

A股首批中报业绩预告出炉 近九成预喜,多家公司利润翻倍

国会请愿网站一度瘫痪!80万韩国网民要求“弹劾尹锡悦”

解放军送给台当局一句话,台独已成瓮中之鳖,收台之日无人能逃

长江证券迎新任党委书记 刘正斌走马上任,国资背景强化

警方通报网红夹包哥被害 酒后冲突酿悲剧

李金羽接手中甲辽宁铁人队 火线救主扛重任

相关新闻

大额存单陆续停售,银行守护净息差 储户理财何去何从?

近期,市场上流传着招商银行及其他金融机构暂停销售期限超过三年的大额存单的消息。这一变动映射出银行界正面临息差收窄的挑战,各机构纷纷采取措施控制负债成本

2024-05-09 06:03:21大额存单陆续停售又一家银行停售大额存单,啥信号?银行打响息差“保卫战”

近期,多家银行如招商银行传出暂停发售3年期及以上大额存单的消息。这反映出银行正通过调整存款产品来应对息差收窄,控制负债成本上升的问题。有储户发现,续存大额存单变得不易,不仅额度紧俏,利率也有所下滑

2024-05-09 09:24:54又一家银行停售大额存单银行打响息差“保卫战” 存款产品调整控成本

近期,多家银行如招商银行出现了暂停发售3年期及以上大额存单的现象,这背后反映了银行为应对息差下滑,正采取措施控制负债成本。有储户发现,3年期大额存单不仅变得稀缺,利率也有所下调

2024-05-09 07:59:10银行打响息差“保卫战”银行火速落地执行北京房贷新政 首套利率降至3.5%

财联社6月27日电,北京发布新政调整房贷利率下限和最低首付比例后,北京地区银行火速落地执行

2024-06-27 12:30:08银行火速落地执行北京房贷新政广州房贷新政今起施行 部分银行首套房贷利率下降45个基点 购房成本再降低

2024-05-29 11:24:00广州房贷新政今起施行多家中小银行6月起下调存款挂牌利率!应对净息差压力成主因

存款利率的调整趋势在多地中小银行中持续发酵。据观察,自6月份开始,广西、河南、湖北、贵州、哈尔滨、山西等地的中小银行纷纷对其活期和定期存款的挂牌利率进行了调整

2024-06-07 15:58:07多家中小银行6月起下调存款挂牌利率!