2024年4月,60000元存进工商银行,5年定期存款有多少利息?利率下调引热议

近期,四大国有银行——工商银行、农业银行、中国银行、建设银行——不约而同地调整了大额存单利率,这一举动引起了广泛关注。由于大额存单通常提供较普通存款更为诱人的利息,此次利率调整无疑将直接影响众多储户的收益,尤其在步入2024年后,这些银行的大额存单利率走向如何,牵动着许多寻求稳健收益人群的心弦。

存钱首选往往是银行,尤其以四大行为代表的金融机构因其稳健形象深受青睐。当手头拥有一定闲置资金,如达到20万元及以上时,许多人选择将其投入大额存单。这种选择既确保了资金的安全性,又能获得相比小额分散存款更高的利息回报,可谓一举两得。然而,自2023年起,形势发生了转变。四大行开始持续下调存款利率,至2024年春节后,调整步伐更为频繁。利率下滑对储户而言意味着存款收益缩水,目前无论工行、农行、中行还是建行的20万起大额存单产品,利率均呈现下降趋势。

银行此举基于三方面原因:一是应对经济形势变化,降息有助于刺激消费,进而推动经济增长;二是银行存款储备已较为充裕,无需再依赖高利率吸引存款;三是面对国内外诸多不确定性因素,银行需调整策略以应变。

对于持有闲置资金、意欲存款的个体而言,当下需要重新审视并调整储蓄策略。以往可能偏好短期大额存单以获取相对较高的利率,如今或许应考虑选择期限较长的产品,甚至探寻除银行存款外的其他增值途径。

关闭

高亚麟被曝光出轨家暴孕期女星怒揭内幕 高亚麟和两个女人之间的较量

高亚麟被曝光出轨家暴,张露文,赵梓婷 张露文2024-05-08 08:46:39

杭州二手房市场挂牌量或将快速放大 新政效应显现

杭州二手房市场挂牌量或将快速放大2024-05-10 15:10:44

四川南充失联5天的16岁女孩已找到 负气出走终获团圆

四川南充失联5天的16岁女孩已找到2024-05-10 15:10:27

广西钦州遇强降雨现内涝 城区严重积涝需警惕

广西钦州遇强降雨现内涝2024-05-10 15:10:07

今年红场阅兵大缩水,但西方笑不出来了……

今年红场阅兵大缩水,但西方笑不出来了……2024-05-10 09:32:15

德国派遣护卫舰来南海:考虑过台湾海峡

德国派遣护卫舰来南海:考虑过台湾海峡2024-05-10 09:41:34

动真格?美要对以色列暂缓军援,以国安部长发文:“哈马斯爱拜登”

动真格?美要对以色列暂缓军援,以国安部长发文:“哈马斯爱拜登”2024-05-10 09:50:52

红场阅兵,普京撂下一句狠话

红场阅兵,普京撂下一句狠话2024-05-10 09:28:31

乌克兰总统泽连斯基、前总统波罗申科已从俄通缉名单中消失

乌克兰总统泽连斯基、前总统波罗申科已从俄通缉名单中消失2024-05-10 09:43:14

TikTok起诉拜登政府,终局是什么?

TikTok起诉拜登政府,终局是什么?2024-05-09 09:31:38

事事有回应的爱情你遇到了吗 这样的恋爱有多甜

事事有回应的爱情有多甜2024-05-10 15:09:59

("莎头"混双夺冠 孙颖莎女单送蛋淘汰队友):国乒闪耀沙特大满贯

“莎头”混双夺冠 孙颖莎女单送蛋淘汰队友2024-05-10 15:07:13

问界M9的智能驾驶水平同BBA比如何 力压BBA问鼎销冠

问界M9的智能驾驶水平同BBA比如何2024-05-10 15:07:42

妙可蓝多官宣王一博成新品牌代言人 携手共创奶酪新食尚

妙可蓝多官宣王一博成新品牌代言人2024-05-10 15:06:14

以色列“断粮道”剑指拉法 哈马斯如何应对?

以色列“断粮道”剑指拉法 哈马斯如何应对?2024-05-09 09:40:54

电影彷徨之刃北京首映礼 为爱制裁,斩少年之恶!

电影彷徨之刃北京首映礼2024-05-10 15:07:00

被问“向广岛长崎投原子弹是否是正确决定”,美防长和美军最高将领都称这“终结了战争”

被问“向广岛长崎投原子弹是否是正确决定”,美防长和美军最高将领都称这“终结了战争”2024-05-10 09:56:21

易烊千玺又出发了 少年逐梦启新程

易烊千玺又出发了2024-05-10 15:08:50

高亚麟被曝光出轨家暴孕期女星怒揭内幕 高亚麟和两个女人之间的较量

高亚麟被曝光出轨家暴,张露文,赵梓婷 张露文2024-05-08 08:46:39

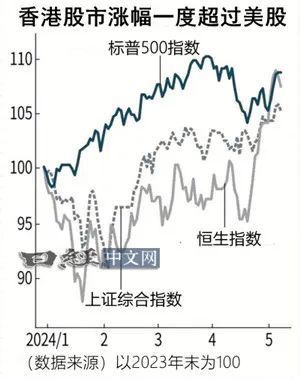

外媒:海外资金从日本和印度流向中国股市,股市回暖引关注

外媒:海外资金从日本和印度流向中国股市2024-05-10 15:07:26

曾被寄予厚望的威尔士亲王号航母为何命运多舛?

曾被寄予厚望的威尔士亲王号航母为何命运多舛?2024-05-10 10:06:58

波兰总理:北约部队已在乌克兰,但成员国不想与俄罗斯直接冲突

波兰总理:北约部队已在乌克兰,但成员国不想与俄罗斯直接冲突2024-05-10 09:42:38

杭州二手房市场挂牌量或将快速放大 新政效应显现

杭州二手房市场挂牌量或将快速放大2024-05-10 15:10:44

四川南充失联5天的16岁女孩已找到 负气出走终获团圆

四川南充失联5天的16岁女孩已找到2024-05-10 15:10:27

拜登承认!“美国武器造成加沙平民伤亡”

拜登承认!“美国武器造成加沙平民伤亡”2024-05-09 09:36:01

东部战区新闻发言人就美“哈尔西”号导弹驱逐舰过航台湾海峡发表谈话

东部战区新闻发言人就美“哈尔西”号导弹驱逐舰过航台湾海峡发表谈话2024-05-09 09:39:38

青花瓷绝了 女星旗袍舞动古典与现代之美

青花瓷绝了2024-05-10 15:08:06

“无人机克星”引关注,装甲救护车首次露脸,今年俄红场阅兵突出“实战化”

“无人机克星”引关注,装甲救护车首次露脸,今年俄红场阅兵突出“实战化”2024-05-10 09:49:29

CBA:辽粤“生死战”将在沈阳上演,一局定胜负拼刺刀

CBA:辽粤“生死战”将在沈阳上演2024-05-10 15:09:08

俄乌冲突暴露美军武器“致命缺陷”,美媒:五角大楼正紧急“打补丁”

俄乌冲突暴露美军武器“致命缺陷”,美媒:五角大楼正紧急“打补丁”2024-05-10 09:56:53

扬言往墨西哥派暗杀队,特朗普“美式缉毒”言论引墨总统愤怒

扬言往墨西哥派暗杀队,特朗普“美式缉毒”言论引墨总统愤怒2024-05-10 09:48:27

东契奇盛赞欧文攻防两端表现 全能战士引领胜利

东契奇盛赞欧文攻防两端表现2024-05-10 15:08:59

俄胜利日阅兵在雪中举行,普京:国家的命运和未来取决于每一个俄罗斯人

俄胜利日阅兵在雪中举行,普京:国家的命运和未来取决于每一个俄罗斯人2024-05-10 09:51:26

高亚麟称要给魏嘉孩子上户口 承诺与争议并存

高亚麟称要给魏嘉孩子上户口2024-05-10 15:09:22

迪丽热巴被张凌赫逗笑 展现真挚明星友谊

迪丽热巴被张凌赫逗笑2024-05-10 15:07:55

相关新闻

2024年油价第8次调价,将于4月16日24时开启,上涨0.15-0.16元/升 两连涨创新高

2024-04-16 10:46:442024年油价第8次调价时政微周刊丨总书记的一周(4月22日—4月28日)

2024-04-29 21:58:43时政微周刊丨总书记的一周(4月22日—4月28日)时政微周刊丨总书记的一周(4月1日—4月7日)

2024-04-08 20:25:28时政微周刊丨总书记的一周(4月1日—4月7日)时政微周刊丨总书记的一周(4月15日—4月21日)

2024-04-22 13:14:06时政微周刊丨总书记的一周(4月15日—4月21日)央视《2024年春节联欢晚会》节目单发布

2024-02-09 14:30:22节目单时政微周刊丨总书记的一周(4月8日—4月14日)

2024-04-15 19:41:39时政微周刊丨总书记的一周(4月8日—4月14日)