美国股债汇三杀,离岸人民币盘中涨超百点,原油涨近2%

三大美股指盘中曾均跌超1%,道指收跌近400点至两周新低,和标普均创四周最大日跌幅。特斯拉创四周最大跌幅,收跌近5%;芯片股指跌1.5%、止步三连阳,英伟达盘中跌3%后收跌1%,英特尔盘后曾跌超4%;中概股指四连涨,两日跑赢大盘,理想汽车涨超1%,小米美股跌超3%,蔚来和小鹏汽车跌超2%。

欧股二季度“开门黑”,德股跌超1%,告别纪录高位。

十年期美债收益率创四个月新高及两个月最大两日升幅,两年期收益率创近两周新高后转降。

美元指数连创逾四个月新高后盘中转跌,美国职位空缺公布后刷新日低。

离岸人民币盘中涨超百点涨破7.26。

比特币盘中曾跌破6.5万美元。

原油收涨近2%,连日齐创五个月新高。

黄金四日连创收盘历史新高,白银涨超3%。伦铝涨近2%至年内新高,伦铜两连涨至两周新高。

继周一公布的2月美国ISM制造业指数意外回升至扩张区间后,周二公布的美国职位空缺和工厂订单又都优于预期:2月JOLTS职位空缺数略高于下修后的1月空缺数,企稳于历史高位,体现劳动力市场的韧性;2月工厂订单在连续两个月下滑后超预期环比增长1.4%。

经济数据稳健令投资者进一步下调他们对今年美联储降息的预期力度。媒体周二指出,目前市场预计的今年内联储合计降息幅度回落至65个基点左右,已低于3月美联储会后公布的联储官员今年降息预期幅度75个基点。经济的好消息成为美国金融市场的坏消息。美股、美国国债价格和美元指数齐跌。

美股备受科技股和医疗健康股拖累。特斯拉一季度交付量不但自新冠疫情初以来首次同比下降,而且降幅8.5%远超最近本已下调的分析师预期,股价一度跌近7%,在蓝筹科技股中表现最差,创近一个月前公布2月特斯拉在华批发销量同比降19%以来最大单日跌幅。美国监管方出乎业界意料并未提高2025年联邦医保Medicare费率,令面临医疗成本超预期加快增长的保险公司雪上加霜,医疗健康巨头UnitedHealth盘中曾跌近8%,领跌道指成分股。

周二多种期限美国国债的价格进一步下挫,收益率攀升,5年到30年期美债的收益率均创今年内新高。评论称,市场预期美联储开始降息的时间推迟,并且大宗商品最近上涨,原油处于数月来高位,加剧了通胀上行的压力。债市交易者不再预计今年会有三次降息,这种预期的重新评估推动美债收益率上行。基准十年期美债收益率四个月来首次盘中升破4.40%,本周两日合计升超10个基点,创2月初以来最大两日升幅。

美股盘中,美债收益率总体有所回落,两年期美债的收益率抹平升幅转降。今年有美联储货币政策委员会FOMC会议投票权的克利夫兰联储主席梅斯特警告,过早降息存在风险,依然预计美联储今年会降息,认为降息三次仍合理,但5月不可能行动。债市对梅斯特的讲话反应相对平静。

汇市方面,美元指数在连日创四个多月新高后盘中转跌,美国职位空缺公布后加速下行,非美货币普遍反弹。日本财务大臣铃木俊一重申不排除因外汇过度波动而干预汇市,日元盘中仍一度逼近上周下测152.00所创的1990年来低谷,后随着美元刷新日低,日元小幅转涨。前日本财务省官员山崎达雄认为,鉴于日本官员的言论提高了警戒程度,若日元跌破当前区间,日本政府可能随时干预。

加密货币未得到美元转跌提振,比特币盘中跳水超5000美元、跌破6.5万美元。有评论认为,币价下跌可能和美国政府抛售有关。媒体称,隶属美国政府的一个钱包周二出售了3.0175万枚比特币,它们属于2022年政府没收的暗网黑市丝路相关比特币赃款。

大宗商品中,中国制造业PMI强劲,推动伦敦基本金属迎来二季度开门红,伦铝为首的多种金属走高、至少涨超1%。刺激避险需求的中东局势紧张和美元转跌共同助推黄金进一步上涨,延续创历史新高之势,纽约期金盘中曾涨近2%。有分析人士认为,最近金价上涨可能也和家族办公室以及自营交易室的空头回补有关。

地缘局势紧张导致油市供应威胁增加,国际原油也继续走高、再创五个月来新高。据央视报道,当地时间周二凌晨,一架乌克兰无人机袭击俄罗斯鞑靼斯坦共和国一处炼油厂。有媒体称,遇袭的是俄罗斯最大炼油厂之一。另据央视,乌克兰总统泽兰斯基当晚称,乌第聂伯罗彼得罗夫斯克州遭俄导弹袭击,已致13人受伤。同在周二,央视提到,伊朗最高领袖哈梅内伊发表声明谴责伊驻叙利亚使馆遇袭事件,强调以色列政府将受到惩罚,伊朗将让以色列后悔所犯罪行。

三大美股指盘中曾均跌超1%道指、标普、特斯拉均创四周最大日跌幅中概股指两日跑赢大盘

三大美国股指集体低开,盘中保持跌势。纳斯达克综合指数盘初即跌超1%,早盘曾跌近1.6%,尾盘跌幅收窄到1%以内。早盘道琼斯工业平均指数和标普500指数的跌幅也扩大到1%以上。道指盘中曾跌逾510点、跌近1.3%,标普早盘曾跌逾1.1%。

三大指数集体收跌,标普和道指连跌两日,均创3月5日以来四周最大收盘跌幅。道指收跌396.61点,跌幅1%,报39170.24点,刷新3月19日以来收盘低位。标普收跌0.72%,报5205.81点。周一小幅反弹的纳指收跌0.95%,报16240.45点,创3月8日以来最大跌幅,回落至3月19日以来收盘低位。

价值股为主的小盘股指罗素2000收跌1.8%,连续两日跑输大盘,连跌两日至3月19日以来低位。科技股为重的纳斯达克100指数收跌0.94%,衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.79%,均在周一反弹后回落至3月19日以来低位。

主要美股指盘中均曾跌超1%,午盘跌幅有所收窄,小盘股指两日跑输大盘

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,科技巨头“七姐妹”早盘曾至少跌1%,午盘跌幅收窄甚至个别转涨。在公布一季度交付38.681万辆车远低于预期、较分析师预期中值低将近14%后,特斯拉早盘曾跌近6.7%,午盘跌幅收窄,收跌4.9%,创3月4日以来最大日跌幅,连跌三个交易日至3月15日以来低位。

FAANMG六大科技股中,早盘曾跌超1%的微软收跌0.7%,开始靠近上周四连跌五日所创的3月18日以来收盘低位;盘初曾跌1%的苹果收跌0.7%,连跌三日至3月7日以来低位;周一连涨四日创历史新高的Alphabet盘初曾跌近2%,收跌0.4%;盘初曾跌超1%的亚马逊收跌近0.2%,暂别连续三日刷新的2021年11月以来收盘高位;早盘曾跌超1%的奈飞微幅收跌,未继续脱离上周四刷新的3月11日以来收盘低位;而盘初曾跌超1%的Meta午盘转涨后,收涨1.2%,连涨两日至3月25日以来高位。

芯片股总体回落、跑输大盘,费城半导体指数和半导体行业ETF SOXX午盘跌超2%,均收跌约1.5%,跌落连涨三日刷新的3月12日以来收盘高位。芯片股中,周一大致收平的英伟达早盘跌幅曾略超过3%,收跌1%,回落至3月19日以来收盘低位;到收盘,AMD跌2.5%,Arm跌超2%,英特尔、美光科技跌超1%,台积电美股跌0.9%。盘后英特尔披露,晶圆代工业务去年营业亏损从2022年的52亿美元扩大到70亿美元,英特尔英特尔盘后跌幅迅速扩大,盘后曾跌超4%。

AI概念股多数继续下挫。收盘时,BigBear.ai(BBAI)跌超5%,SoundHound.ai(SOUN)跌超3%,,超微电脑(SMCI)、C3.ai(AI)跌超2%,、甲骨文(ORCL)跌0.9%,Palantir(PLTR)跌0.6%,Adobe(ADBE)跌近0.6%,而被称为“小英伟达”、出售数据中心互连芯片的Astera Labs(ALAB)早盘转涨,收涨1.5%。

热门中概股或上涨或盘中收窄跌幅。纳斯达克金龙中国指数(HXC)盘初跌近0.6%,早盘小幅转涨,收涨0.3%,连涨四日至3月20日以来收盘高位。中概ETF KWEB收涨近0.4%,CQQQ收跌0.2%。三家造车新势力中,盘初曾跌4%的蔚来汽车和盘初曾跌近6%的小鹏汽车均收跌超2%,理想汽车盘初短线转跌,收涨超1%。其他个股中,到收盘,小米粉单跌超3%,网易跌近2%,拼多多跌近0.8%,阿里巴巴跌近0.7%,而携程涨超4%,B站涨超3%,京东涨近0.2%,百度和腾讯粉单涨不足0.1%。

美国监管方出乎业界意料保持2025年拟议的联邦医保Medicare费率不变、并未提升,令面临医疗成本超预期加快增长的保险公司面临新障碍,医疗健康股全线大跌,UnitedHealth(UNH)收跌6.4%,领跌道指,CVS Health Corp(CVS)收跌7.2%,Centene Corp(CNC)收跌6.8%,Elevance Health(ELV)收跌近3.3%。

银行股指数连跌两日。整体银行业指标KBW银行指数(BKX)收跌0.9%,继续跌离2023年3月3日以来高位;上周四连涨两日至1月30日以来高位的地区银行指数KBW Nasdaq Regional Banking Index(KRX)收跌1.9%,上周四连续两日刷新1月30日以来高位的地区银行股ETF SPDR标普地区银行ETF(KRE)收跌近1.9%。

比特币大跌拖累加密货币和区块链概念股齐跌。收盘时,比特币矿业公司CleanSpark(CLSK)、Marathon Digital (MARA)和Riot Platforms(RIOT)分别跌近9.4%、8.8%和7.5%,持有比特币最多的上市公司MicroStrategy(MSTR)跌3.5%,美国最大加密货币交易所Coinbase(COIN)跌2.5%。

其他波动较大的个股中,连跌两日的特朗普旗下媒体公司Trump Media & Technology Group(DJT)在上市第五个交易日反弹,收涨约6%,但远未抹平周一公布去年净亏损5800万美元后的跌幅21.5%。

欧股在本周首个交易日齐跌,二季度“开门黑”。连涨四日的泛欧股指回落。上周四连续三日刷新收盘最高纪录的欧洲斯托克600指数刷新3月20日以来低位。主要欧洲国家股指齐跌,德国股指跌超1%,跌落连续八个交易日所创的收盘最高纪录,连涨三日的法股和英股回落,分别跌离收盘纪录高位和一年来高位,意大利和西班牙股指在连续七日收创历史新高后连跌两个交易日。

各板块中,对利率敏感的房产收跌近2.3%,旅游跌逾2.2%,零售跌近2.2%,医疗收跌近1.7%,成分股中,丹麦上市的欧洲最高市值药企诺和诺德跌1.6%;而原油上涨带动的油气收涨近2.5%,创五个多月新高,部分得益于,被Bernstein首次覆盖给予跑赢大盘评级的挪威油气巨头Equinor涨4%;因金属走高,矿业股所在板块基础资源涨近1.9%。

十年期美债收益率创四个月新高两年期收益率创近两周新高后转降

美债收益率多数连升三个交易日。美国10年期基准国债收益率在亚市早盘曾下测4.30%刷新日低,美股盘初曾升破4.40%,刷新2023年11月28日以来高位,日内升逾9个基点,到债市尾盘时约为4.35%,日内升约4个基点,本周两日累计升约15个基点,创2月初以来最大两日升幅。

基准十年期美债收益率盘中创去年11月末以来新高

对利率前景更敏感的2年期美债收益率在欧市盘初曾下破4.69%刷新日低,美股盘前曾升至4.73%,连续两日刷新3月19日以来高位,日内升近3个基点,早盘尾声时抹平升幅转降,到债市尾盘时约为4.69%,日内降近2个基点,在连升两日后回落。

5年到30年期美债收益率最近两日均升超10个基点,2年期的收益率升幅垫底

美元指数连创逾四个月新高后盘中转跌比特币盘中曾跌破6.5万美元

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)在欧股盘前曾涨至105.10,连续两日刷新2023年11月14日以来高位,日内微涨不足0.1%,欧股盘前转跌后持续下行,美股早盘曾跌破104.70刷新日低,日内跌逾0.3%。

到周二美股收盘时,美元指数处于104.80下方,日内跌近0.3%;追踪美元兑其他十种货币汇率的彭博美元现货指数跌超0.1%,跌落2月13日以来同时段高位,和美元指数均在周一反弹后回落。

彭博美元现货指数周二盘中回吐周一反弹的多数涨幅

非美货币中,连跌两日的日元盘中转涨,美元兑日元在亚市盘中曾涨至151.80,继续靠近上周四上测152.00所创的1990年中以来高位,欧股盘前和盘中均曾转涨,美股早盘跌破151.50刷新日低,美股收盘时略低于151.60,日内微跌;欧元兑美元在欧股盘前曾跌破1.0730,刷新2月14日以来低位,欧股盘中转涨,美股早盘逼近1.0780刷新日高,日内涨超0.3%,美股收盘时处于1.0760上方;英镑兑美元在美股早盘曾接近1.2580刷新日高,脱离周一跌破1.2540所创的2月14日以来低位,美股收盘时处于1.2570上方。

离岸人民币(CNH)兑美元在亚市早盘曾跌至7.2662刷新日低,美股早盘转涨,美国空缺职位公布后涨幅扩大,早盘涨至7.2522刷新日高,较日低回涨140点,摆脱了跌向上周一跌破7.28所创四个月来低位的危险。北京时间4月3日4点59分,离岸人民币兑美元报7.2546元,较周一纽约尾盘涨49点,在周一回落后反弹,最近五个交易日内第二日上涨。

比特币(BTC)在亚市早盘曾上测6.99万美元刷新日高,后持续下行,亚市盘中即跌破6.7万美元,美股盘前跌破6.5万美元后美股盘初曾跌破6.46万美元,刷新3月24日以来低位,较日高跌超5000美元、跌超7%,美股午盘重上6.6万美元,美股收盘时处于6.6万美元上方,最近24小时跌超5%。

比特币周二盘中曾跌超5000美元、跌破6.5万美元

原油收涨近2%连日齐创五个月新高

国际原油期货周二全天保持涨势。欧股早盘刷新日高时,美国WTI原油接近85.50美元,日内涨近2.1%,布伦特原油接近89.10美元,日内涨近1.9%。

最终,原油连续三个交易日收涨。WTI 5月原油期货收涨1.44美元,涨幅1.72%,报85.15美元/桶,连续两日2023年10月27日以来收盘高位;布伦特6月原油期货收涨1.50美元,涨幅1.72%,报88.92美元/桶,连续三个交易日刷新2023年10月27日以来高位。

美国WTI原油五个月来首次涨至85美元上方

美国汽油和天然气期货齐涨。周一回落的NYMEX 5月汽油期货收涨约1.8%,报2.7589美元/加仑,刷新3月19日以来高位;NYMEX 5月天然气期货收涨1.36%,报1.8620美元/百万英热单位,连涨三日至3月6日以来高位。

伦铝涨近2%伦铜两连涨至两周新高黄金四日连创收盘历史新高

伦敦基本金属期货周二大多上涨且涨超1%、总体二季度开门红。领涨的伦铝涨逾1.8%,创去年12月末以来新高,和伦铜、伦锌、伦镍均连涨两日。伦铜两周来首次收盘极度逼近9000美元关口,伦锌继续脱离3月1日以来低位,伦镍创逾一周新高。上个交易日上周四回落的伦锡反弹至两周来高位。而上周四反弹超2%领涨的伦铅跌超1%,跌落一周来高位。

纽约黄金期货全天保持涨势,现货黄金亚市早盘转涨后保持涨势。美股尾盘,期金曾涨至2300美元,日内涨1.9%,现货黄金美股尾盘曾逼近2280美元,日内涨逾1.2%,均连续三个交易日创盘中历史新高。

期金和现货黄金均连续四个交易日创收盘最高纪录,连涨六个交易日。COMEX 6月黄金期货收涨1.09%,报2281.8美元/盎司。现货黄金到美股收盘时处于2270美元上方,日内涨逾1%。

现货黄金周二一度上逼2280美元,再创历史新高

纽约期银连涨四个交易日,COMEX 5月白银期货收涨3.39%,报25.923美元/盎司,刷新2023年5月以来高位,11个月来首次逼近26美元。

白银涨幅超过黄金,现货白银创11个月新高

为什么巴萨欧冠多次被裁判误判 公正性何在?

U17男篮世界杯:中国vs美国 郇斯楠带队迎战强敌,小组赛关键战役一触即发!

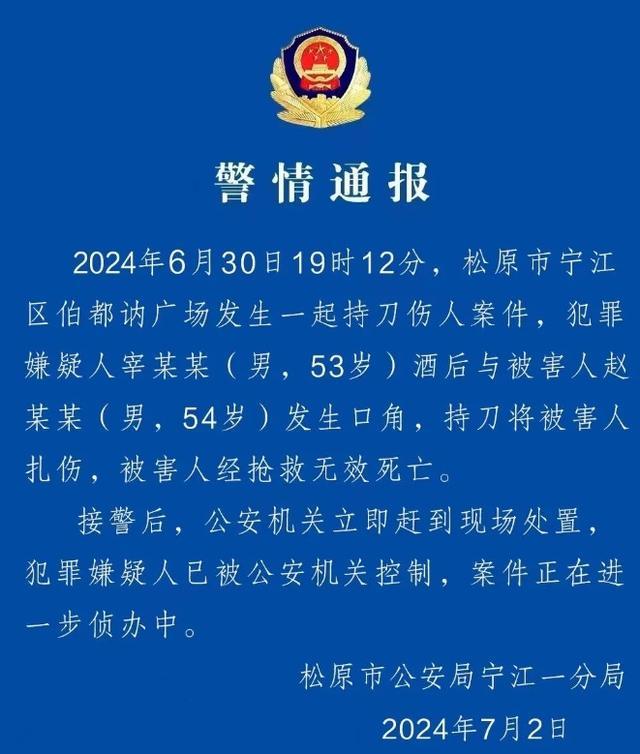

网红“夹包哥”遇害身亡,警方通报

菲律宾,又传来一个坏消息

AI智能志愿助手:助力8成高考生,填报志愿新趋势

以色列在加沙试点逐渐取代哈马斯,被哈马斯武力挫败

U17男篮世界杯:中国vs美国 郇斯楠带队迎战强敌,小组赛关键战役一触即发!

大选辩论后,拜登陷入“劝退”漩涡!美媒刊文:“他已不是4年前的他了”

德布劳内:在对手进球前我们的计划很好,但几乎没时间给出回应 比利时遗憾出局

“宁愿死也不参军!”以色列极端正统派上街抗议征兵

薪资专家透露保罗·乔治新合同细节 四年顶薪逐冠军

匈牙利接任欧盟轮值主席国前夕,欧尔班发文:欧盟领导层想与俄开战

“买家秀”!塞尔维亚首次公开展示红旗-17AE防空系统

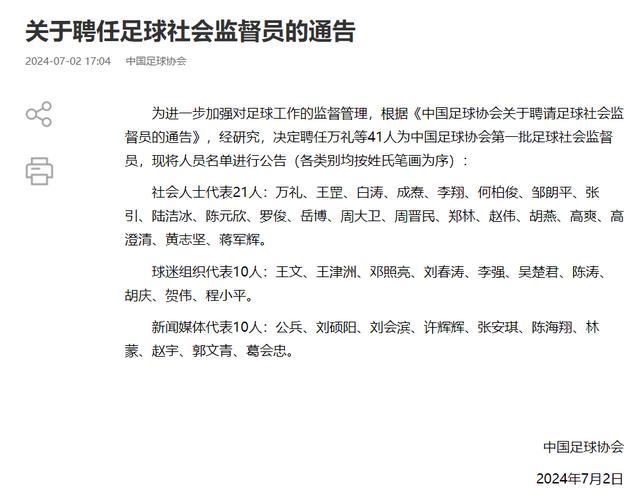

41名足球社会监督员名单公布 中国足协发布首批足球社会监督员名单

北京这样讲述汽车故事 北京汽车博物馆带您开启汽车世界的奇妙之旅

泽连斯基称不排除与俄“迂回”谈判,乌媒:谈判态度发生“180度大转弯”!

31岁告别国家队?郭艾伦谈重返中国男篮:我可能没机会了 老将前路几何

中国一个“管理条例”,又让西方破了大防

为什么巴萨欧冠多次被裁判误判 公正性何在?

党内盟友涌向媒体,千方百计转移话题,拜登开展危机公关救选情!

法国“屏住呼吸”举行议会选举!美媒:此次选举可能“撼动欧盟与北约”

炒作所谓“间谍”风险,白宫欲对中国起重机加税,美港口群起反对!

卫星影像显示山东舰抵菲附近海域,外媒猜测有“威慑”之意?军事专家解读

平江洪水为何来得如此快这么猛? 百年一遇洪灾解析

本周新上8部电影,推荐《默杀》《欢迎来到我身边》《伞少女》3部 奇幻冒险启程

美国究竟有多少核弹头?最新数据

辽宁锦州中院副院长被移送审查起诉 涉嫌民事枉法裁判!

美媒炒作:盟友不是信不过拜登,质疑声太多恐“便宜”了中俄

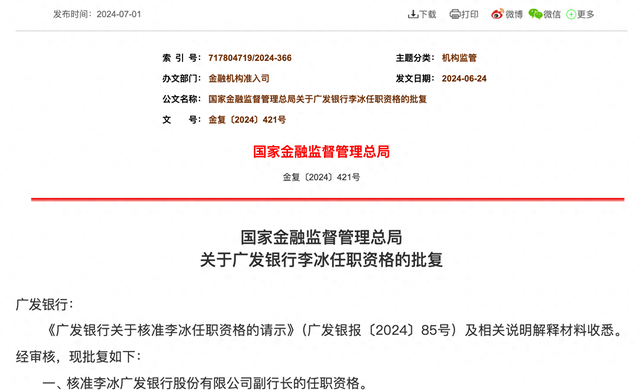

同日披露 两家银行迎新任副行长!

3-0!葡萄牙队上演神剧情,C罗从地狱到天堂,死亡半区出炉 决战姆巴佩

限制北约收集情报,威胁击落美无人机!俄军考虑在黑海设立禁飞区

湖南一退休教师被洪水冲走离世 当地回应系抓鱼时意外落水

姆巴佩欧洲杯出战7场打进1球, 世界杯14场12球 法国晋级背后的射手传奇!

网红“夹包哥”遇害身亡,警方通报

国会请愿网站一度瘫痪!80万韩国网民要求“弹劾尹锡悦”

相关新闻

印度股汇债三杀 股市创四年最大单日跌幅

印度股市在昨日达到历史高点后,今日突遇剧烈下跌,NIFTY指数与SENSEX指数均重挫8%,同时印度卢比与债券市场亦表现疲软,卢比对美元汇率降至83.52以下。

2024-06-04 17:47:13印度股汇债三杀港股恒指涨1.72%恒科指涨超2% 商汤科技涨超30% 科网股强势领涨

午间收盘时,港股三大指数延续高开高走态势。在科技权重股的推动下,恒生科技指数大幅攀升2.62%,连续三日累计涨幅近8%。恒指与国指分别上扬1.67%和1.8%,恒指成功重返万七点位

2024-04-24 12:56:55港股恒指涨1.72%恒科指涨超2%A股收评:三大指数均涨超2% 个股普涨,空间计算等板块领涨

今日,A股三大指数——上证指数、深证成指与创业板指走势强劲,尾盘均上涨超过2%

2024-04-17 16:26:33A股收评:三大指数均涨超2%港股三大指数集体高开,恒科指涨超1%,科网股普涨哔哩哔哩涨近7%

2024-05-14 10:52:50港股三大指数集体高开超级央行周美国股债汇齐涨,道指跌落纪录高位,英伟达AI盛会一周连涨

连日创历史新高的三大美股指周五涨势暂歇,盘中曾齐跌。蓝筹科技股拖累大盘,科技七巨头中,多数曾盘中下挫。

2024-03-23 09:55:57超级央行周美国股债汇齐涨恒生科技指数午后涨超1%,盘中实现逆转

2024-05-27 14:34:38恒生科技指数午后涨超1%