中华网

设为书签Ctrl+D将本页面保存为书签,全面了解最新资讯,方便快捷。

军事APP

今年我是退税还是补缴?

什么是“综合所得”?

我是否需要办理年度汇算?

哪些项目可以税前扣除?

个税年度汇算网上咋办理?

▽一文看懂▽

1、办理时间2021年3月1日至6月30日(大家赶早不赶晚啊)

2、如何退税/补缴?

知识点:一个公式

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦适用税率-⑧速算扣除数]-2020年已预缴税额

啥啥啥?

中括号、小括号、又减又乘

都啥内容?

咱们按序号一一解释

①“综合所得收入额”包括四项收入,即2020年1月1日至12月31日取得的:

工资薪金

劳务报酬

稿酬

特许权使用等

②至⑥五项内容可以减除后再计算年度应纳税额,即个税起征点60000元/年

基本养老保险费、基本医疗保险费、失业保险费、住房公积金等专项扣除

纳税人符合条件的子女教育、继续教育、住房贷款利息或住房租金、赡养老人和大病医疗支出等

专项附加扣除

依法确定的

其他扣除

符合条件的公益慈善事业

捐赠

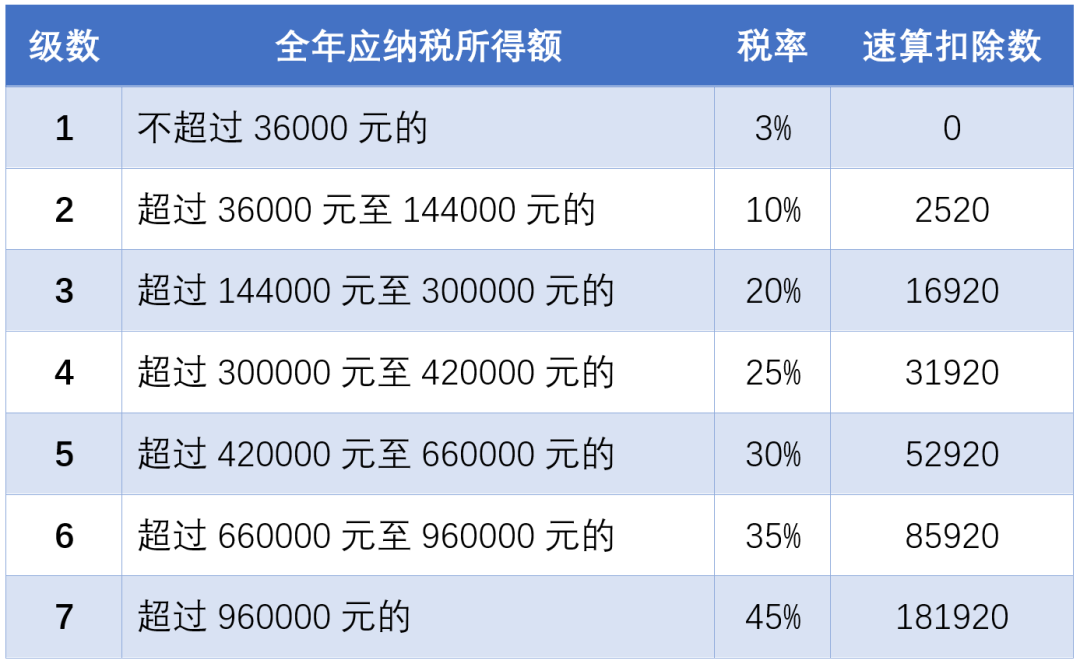

⑦适用税率和⑧速算扣除数

个人所得税税率表

(综合所得适用)

完成这一步

本年度最终

应纳税额

计算完成!

“退税”还是“补缴”?

这是一个正负数的问题

计算完本年度最终应纳税额后,再减去2020年度已预缴税额,得出应退或应补税额:

得出结果为正数(如“1350”),则需要补缴相应数额(1350元)的税款;

得出结果为负数(如“-1350”),则可得到相应数额(1350元)的退税。随后,可向税务机关申报并办理退税或补税。

↓知识点再来一遍↓

计算公式:

应退或应补税额=[(①综合所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确定的其他扣除-⑥捐赠)×⑦适用税率-⑧速算扣除数]-2020年已预缴税额

年度汇算不涉及这些所得

依据税法规定,年度汇算

不涉及

财产租赁等分类所得

算好了吗?

算对了吗?

(ง•_•)ง

相信大家的数学能力

那问题来了:我计算得出结果是正数,无论数字大小,都一定需要补缴吗?而得出结果是负数,但不办理年度汇算,能退税吗?

3、哪些人可以不办,哪些人要办?

三类纳税人可以不办理年度汇算

根据有关规定,纳税人在2020年度已依法预缴个人所得税且符合下列情形之一的,无需办理年度汇算:

年度汇算需补税但综合所得收入全年不超过12万元的;

年度汇算需补税金额不超过400元的;

已预缴税额与年度应纳税额一致或者不申请退税的。

两类纳税人需要办理年度汇算

依据税法规定,符合下列情形之一的,纳税人需要办理年度汇算:

已预缴税额大于年度应纳税额且申请退税的;

综合所得收入全年超过12万元且需要补税金额超过400元的。

那么要办要办一定要办的纳税人该如何办理呢?

毕竟是有实

实在在的退税款项到手,而漏缴税款又面临法律风险。

咋办?

4、应用在手,办税不愁

“个人所得税”App了解一下?

第一步:

在各大应用市场搜索下载“个人所得税”App

第二步:

据中央广播电视总台经济之声报道,20日,国家税务总局公布十组年度税收数据,这也被视为年度市场活力的“成绩单”。颗粒度更细的税收大数据,具体有何洞察?

(记者姜慧梓)12月4日,个人所得税APP显示,2021年度个税专项附加扣除开始确认。根据政策规定,次年享受专项附加扣除的内容需于每年12月进行确认。 2021年度个税专项附加扣除开始确认

2021年个税专项附加扣除开始确认12月4日,个人所得税APP显示,2021年度个税专项附加扣除开始确认。根据政策规定,次年享受专项附加扣除的内容需于每年12月进行确认。

原标题:中央气象台发布寒潮橙色预警!局地降温将超16℃中央气象台12月29日06时继续发布寒潮橙色预警: 受强冷空气影响,我国中东部大部地区将有大风和强降温天气。