收获关税失去了什么?揭示美元50年来最大年中跌幅(2)

对于国际投资者来说,如果美元贬值,即便资产本身收益稳定,折算回本国货币后也会缩水,自然就会减少持有甚至抛售,这又会推动美元继续下行。

美国财政部的最新数据印证了这一点。今年前六个月,美国的资本净流入比去年下半年减少近20%,其中两个月甚至出现了净流出。

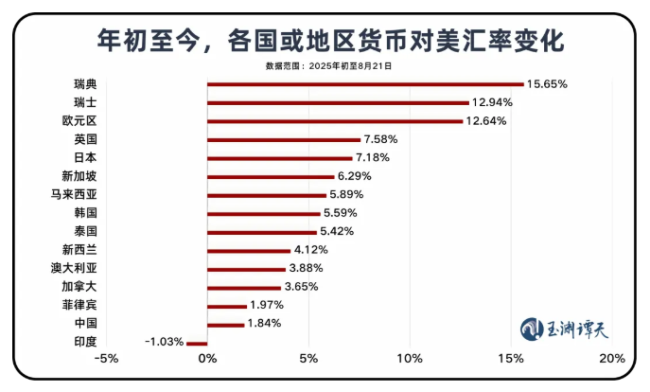

资金的流向偏好在美元指数中也有体现。年初以来,美元指数整体走低,对六种主要货币普遍贬值。曲线越往下,说明美元跌得越多,对应货币就涨得越多。

可以看到,欧元、瑞典克朗和瑞士法郎的升值幅度要大于加权后的美元指数,日元、加元和英镑虽然也相对美元在升值,但升值幅度弱于另外三个货币。

换句话说,相对日元、加元和英镑,资金更偏好流向瑞典克朗、欧元和瑞士法郎。

事实上,包括RBC全球资产管理公司、先锋集团在内的数家全球性资产管理公司都作出了美元进入下行周期的判断。

美元下行,关键词是“相对”。货币汇率是相对概念,相对全球部分经济体而言,美国的优势在走弱。

过去,美元之所以持续保持高位,依赖很多要素。但关税等因素正在打破这种优势。

一个事实是,在美国政府的第一版税收支出法案里,有一条专门针对外国投资者的“歧视性”税率。第899条规定,部分外国投资者在美国获得的投资收益,在原有税率的基础上将被额外征税,最高将增加20%,外国投资者将更难在美国进行资金流转。

所以我们看到,相对美元而言,今年很多欧洲和亚洲货币都在升值。

对一些投资者来说,美元的吸引力在悄然发生一些变化。

观察二:「美股与美元出现同时下跌,打破风险对冲规律」

一般而言,美元与美股的走势具有一定负相关性。

过去15年,美元和标普500大多是反向关系,平均相关系数大约是-0.3,意思是美元涨时,美股往往跌一些。

当市场避险情绪上升,美元走强,而股市通常回落。相反,当风险偏好增强,投资者回流股市,美元往往走弱。

今年,美国频繁威胁全球加征关税时,这个规律却被打破了。美元和美股在同一时期同时遭到抛售,整个美元资本市场都笼罩在关税带来的恐慌情绪中。

根据相关统计,自1973年以来,美元和美股在三个月内同步下跌超过7%的情况屈指可数,而2025年便是其中之一。

推荐阅读

收获关税失去了什么?揭示美元50年来最大年中跌幅

玉渊谭天2025-08-21 10:46:59

10个月内第六架 美国海军的F-18战机又掉一架

央视新闻客户端2025-08-21 10:17:39

俄外长称乌安全保障讨论必须要有俄方参与

央视新闻客户端2025-08-21 10:15:42

这些骗局专坑学生群体 警惕虚假诱惑

环球网2025-08-21 10:40:51

美媒:马斯克暂缓组建新政党 商业考量占上风

新浪财经2025-08-21 09:55:38

明日闰六月廿九是“晦日”,四大传统要讲究 牢记习俗平安收尾

搜狐网2025-08-21 10:32:22

高铁遇吵闹小孩 女子一招静音:再叫我过去揍你!

今日头条2025-08-21 10:38:44

最高赏金可达68万!北京市西城区人民法院发布悬赏公告

潇湘晨报2025-08-21 10:30:46

媒体评老人故意肘击跑步学生 倚老卖老引争议

潮新闻客户端2025-08-21 10:30:08

乌安全如何保障?北约内部分歧明显 欧洲立场难统一

观察者网2025-08-21 10:40:24

瘦骨嶙峋仍不认罪!80岁杜特尔特狱中传话:宁死不对禁毒战争低头

零点商业评说2025-08-21 10:45:39

俄乌冲突最新战报:俄军和乌军互有伤亡 战争进入第1274天

烽火哨兵2025-08-21 09:52:55

美财长:印度就是在牟利 “印度式套利”引争议

观察者网2025-08-21 10:36:53

千百惠去世 原本周日还有一场演出 音乐生涯戛然而止

今日头条2025-08-21 10:37:32

泄密文件显示乌军损失或超170万士兵 黑客入侵揭露真相

新浪·财经头条2025-08-21 09:53:28

特朗普强势插手芯片行业 成为最高决策者

搜狐网2025-08-21 09:58:00

苹果门店回应张馨予曝“走光楼梯” 将记录反馈并改进

网易2025-08-21 10:35:22

泡泡玛特能否成长为中国版迪士尼吗?

新浪财经2025-08-21 10:34:03

特朗普要求边境墙涂成黑色 增加攀爬难度

环球网2025-08-21 10:00:33

男孩骑车撞伤老人构成九级伤残:一旁违停车车主被判赔20余万

快科技2025-08-21 10:35:56

牛弹琴:特朗普对风车宣战 绿色能源之争再起

新浪财经2025-08-21 09:51:07

国安主帅:还没赢下奖杯绝不会松懈 专注每场比赛

百家号2025-08-21 10:28:23

以军称空袭黎南部真主党目标 打击违协武器设施

央视新闻2025-08-21 10:45:55

首个国产“手机智能体”问世 用嘴真能操作手机

观察者网2025-08-21 10:30:26

“台湾归还中国说”,何错之有!环球时报批民进党背离历史良知

海峡导报2025-08-21 10:45:20

李在明访美前为何先派特使团访华 外交平衡术背后的考量

兵器世界观2025-08-21 10:33:39

特朗普获赠球杆回赠“白宫钥匙” 象征性礼物交换

新浪财经2025-08-21 09:56:57

特朗普要求边境墙涂黑使其吸热难爬 总统特别指示

环球时报热点2025-08-21 10:42:41

暂不回应停火方案 征召6万预备役 以色列还要对加沙做什么? 缩短进攻时间表

百家号2025-08-21 09:49:20

外媒谈“特朗普结束六场战争” 真相复杂存疑

全球窗景纪实2025-08-21 09:56:31

乌军“火烈鸟”导弹战力几何 震撼全球军事圈

铁甲兵锋2025-08-21 09:50:23

特朗普送欧洲一人一个笔盒 送普京雕像 礼物背后的地位象征

搜狐网2025-08-21 09:49:02

男子相亲仅3天花30万闪婚,新娘跑路? 洞房花烛夜变噩梦

大河报2025-08-21 10:43:42

社保基金、养老金最新动向曝光 制度刚性与弹性并举

城市百角2025-08-21 10:45:30

现实版的《隐入尘烟》!因父母求子被砍手女生的现状

微博2025-08-21 10:37:00