做空中国的人怎么样了?外媒:损失超350亿美元(3)

【中国央行挫败人民币做空者 英媒:交易员看不懂汇率走势】

参考消息网2017年6月19日报道 英媒称,试图搞懂今年以来人民币汇率走势的外汇交易员让人同情。

在去年人民币创纪录地贬值6.5%之后,投资者在2017年伊始坚信人民币将继续下滑。许多人当时预计,人民币汇率将从2016年底的1美元兑6.95元人民币下降到1美元兑7.3元人民币左右。没料到人民币今年以来升值2.1%,尤其是自5月9日以来升值1.6%,本月15日收于1美元兑6.8元人民币。

据英国《金融时报》网站6月16日报道,从表面上看,这不太合逻辑。尽管中国仍拥有健康的贸易顺差,但资本账户下的流出仍然超过与贸易有关的流入。官方数据和来自交易员的非正式报告都显示,人民币供过于求。

根据国家外汇管理局的数据,从1月到4月,相较于可比的人民币买入量,银行代表公司和私人客户以及自身账户的外汇买入量每月平均要高出140亿美元。尽管每月购汇净额低于2016年的月均280亿美元,但这些数据似乎仍表明,从供需角度看,人民币汇率应该下降。

与此同时,截至5月底中国外汇储备连续4个月上升。这似乎表明中国人民银行不再出售美元以支持人民币。

那么,这究竟是怎么回事呢?

报道称,瑞银集团常驻香港的亚洲经济研究联席主管汪涛表示,中国去年出台的收紧资本管制的措施,已成功地将资本流出的洪流减慢至可控的涓流。她还指出,在外汇市场,市场预期的分量往往大于基本面因素。

她表示:“虽然仍有流出,但如果流出量低于市场预期,汇率就可能走高。”

此外,中国央行通过出售美元来直接支持人民币的操作并未完全停止。尽管整体外汇储备上升,但这些上升在很大程度上源自汇率和资产价格变动所产生的估值效应。

更重要的是,中国央行还找到了一些方法,既可以抑制做空人民币的行动,又不需要动用宝贵的外汇储备。上月,央行宣布微调人民币中间价定价模型。

在定价公式中纳入“逆周期调节因子”,本质上使中国央行有更大自由裁量权引导人民币汇率朝某个方向移动。

中国社科院世界经济与政治研究所国际金融室副主任肖立晟说:“逆周期调节因子发出了有关中国央行意图的强烈信号。市场预期急剧转变。突然之间,所有那些囤积美元款项的出口商认为,是时候把美元兑换成人民币了。”

中国央行还采取行动,对香港离岸人民币市场上的境外投机者进行惩罚。中国央行通过国有银行操作,一再挤压离岸人民币流动性,以推高货币市场利率,从而提高做空的成本。

欧洲某大型对冲基金一位负责押注中国利率和汇率走势的基金经理表示:“那些宏观对冲基金都持有巨大空头头寸,而它们在亏钱。”

也许人民币近期强势的最大原因是美元相对于全球货币的疲软。随着“特朗普交易”(基于对减税和涉及基础设施的刺激措施的预期)失去后劲,美元已回吐了美国大选后的升幅。

不过,相比其他新兴市场货币,今年以来人民币对美元汇率的升幅要小一些。其结果是,2017年迄今,人民币相对于贸易加权的一篮子货币实际上走低了。

中国央行曾在2015年12月表示,其目标是使人民币相对于这个货币篮子保持大致稳定,但在实践中,央行维持这种稳定的措施力度并不一致。

瑞银的汪涛表示:“如果中国央行真的跟着一篮子货币走,那么人民币相对于美元的升值幅度应该更大一些。所以我认为最近的变动在一定程度上是一种追赶。”

最终而言,中国央行的精明操作可能只是让不可避免的事推迟发生。路透社在5月下旬对外汇分析师所作的调查显示,平均而言,市场仍预期未来12个月间人民币对美元汇率将下降至1美元兑7.05元人民币左右。

推荐阅读

美国夏威夷两座火山持续喷发 当地派出国民警卫队

海外网2022-12-07 10:57:27

美国批准向波兰出售总价值达37.5亿美元的武器装备

央视新闻客户端2022-12-07 10:49:40

西班牙点球大战遭淘汰 葡萄牙大胜瑞士晋级

新华网2022-12-07 10:05:29

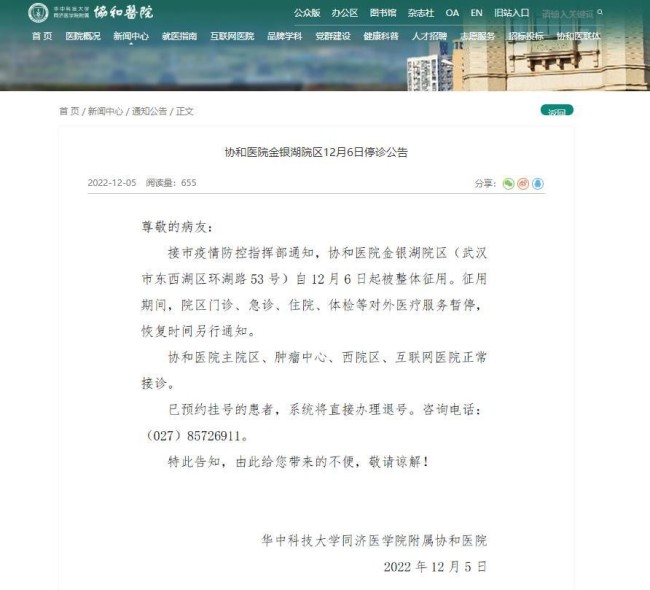

武汉协和医院金银湖院区被整体征用 已在该院区预约挂号的患者,系统将直接办理退号

央广网2022-12-07 09:37:28

男子因玩笑报复致3死被执行死刑:曾伤害父亲致死获刑13年

2022-12-07 13:30:15

曝赖清德对接任民进党主席犹豫不决 民进党各派系明争暗斗

海峡导报2022-12-07 09:27:44

男子闯医院封控住院部遭保安围殴 网友:住院部可都是老弱病残

2022-12-07 13:25:08

曝李四川接受邀请将出任台北副市长 在蒋万安“三顾茅庐”之后已决定接受蒋邀请

中国台湾网2022-12-07 09:29:51

乌克兰为何要深入俄腹地空袭?俄罗斯本土连续两天遭袭!

上观新闻2022-12-07 10:34:14

限价俄石油的后果开始显现!欧盟最终自食恶果

2022-12-07 13:40:24

胡锡进:我不相信这个国家里会有绝对反对放开封控的人

胡锡进2022-12-07 09:44:10

你做好可能会被感染的准备了吗?四成网友感到焦虑

2022-12-07 14:24:43

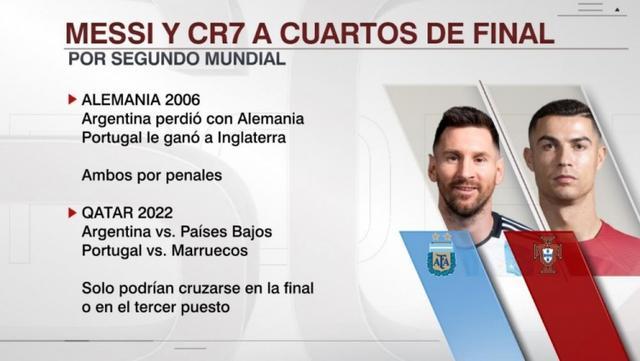

C罗梅西时隔16年再次同时晋级8强 有望会师决赛场

2022-12-07 14:02:09

台积电赴美设厂引多重疑虑 岛内普遍担心台湾将被掏空

环球时报2022-12-07 10:30:14

加维球衣被草坪染成了绿色 小将吃尽苦头创造纪录

2022-12-07 13:45:53

韩国财阀与前总统女儿离婚 并承认自己有婚外子女

海外网2022-12-07 09:41:49

朝鲜连续实弹射击反制韩美军演 韩军多次向朝鲜发出警告

环球网2022-12-07 09:33:53

蛋糕店用盗版玩具装饰蛋糕被告侵权 老板:被碰瓷了

2022-12-07 14:31:02

爷爷退休全职带娃陪练体能获赞:年轻时是体操队的

2022-12-07 13:31:52

4战不败 摩洛哥成世界杯头号黑马 晋级8强实至名归

2022-12-07 14:14:11

男生课余钻研摄影大学3年赚6万:在准备跨学科考研

2022-12-07 13:29:34

美拟向台出售100枚“爱国者”导弹 还包括雷达系统以及改装套件

环球网2022-12-07 13:32:15

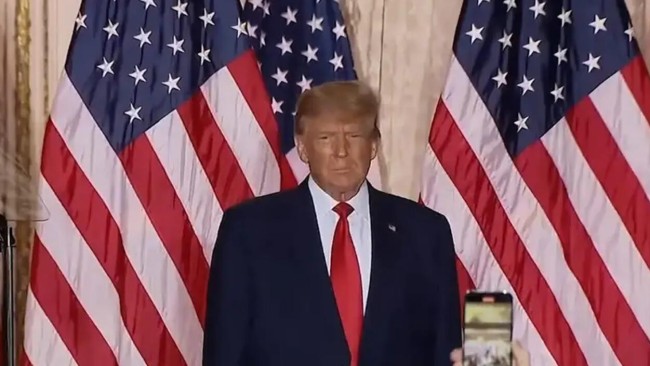

特朗普两家公司税务欺诈等罪名成立 在15年来未向税务局如实上报

海外网2022-12-07 13:34:24

俄总统新闻秘书:普京经常亲自驾车 他常开一辆小电动汽车

中新网2022-12-07 10:40:51

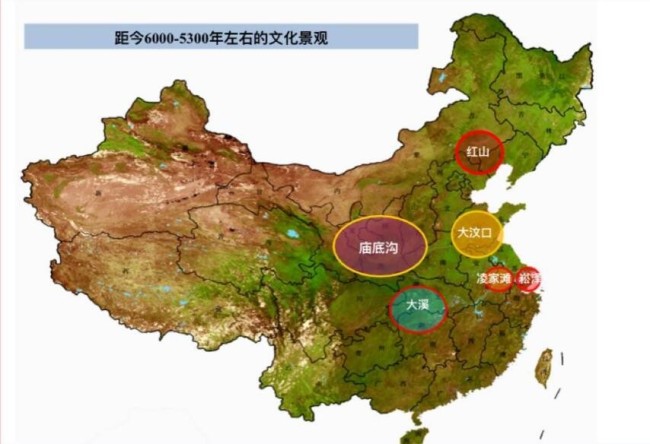

美杂志:中国发现5000年前房屋遗址 人工壕沟等设施展现军事实力

环球网2022-12-07 11:03:30

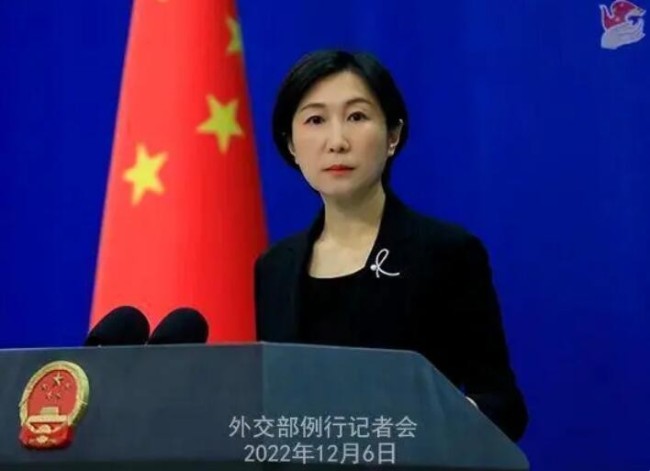

布林肯发涉中国防疫言论 中方回应 这几年中国疫情防控方针政策是正确、科学、有效的

环球网2022-12-07 09:36:02

官方回应网传女孩举报父亲被打死后失联 叶婷目前身在何处?

2022-12-07 13:21:20

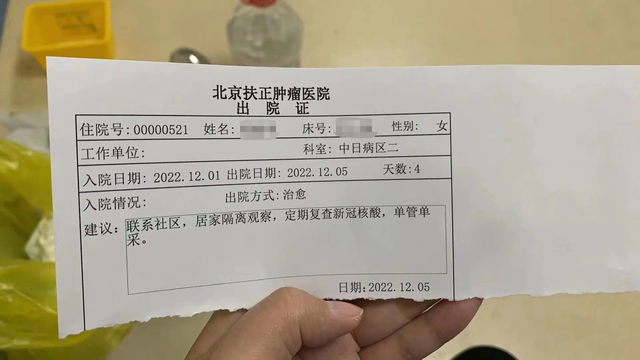

一位孕妇分享了她的新冠治愈经验:基本上5天自愈

2022-12-07 14:09:31

外交部回应朔尔茨文章涉华表态 孤立中国、限制对华合作不符合任何一方利益

新京报2022-12-07 10:57:57

居家如何防止被邻居传染?这些措施很重要!

2022-12-07 13:48:22

专家解读新冠感染全过程 初期嗓子疼干咳疲乏无力

2022-12-07 13:53:21

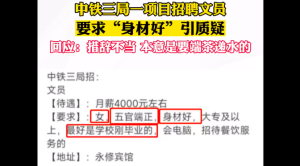

中铁三局招聘文员要求身材好引质疑 官方回应:要端茶递水的

2022-12-07 14:17:05

重磅!疫情防控新十条来了:严禁封堵小区门单元门

央视网2022-12-07 14:20:07

俄媒称北约秘密部队乔装进入乌克兰 开展行动

新浪军事2022-12-07 13:37:47

冲突似乎进入“死胡同” 俄乌或进入远程武器较量阶段?

环球时报2022-12-07 14:08:20