“0首付”购车新政带来哪些福利?专家解读(2)

多家银行、汽车金融公司都已推出零首付贷款产品。与此同时,汽车消费贷款的利率也在持续下降。

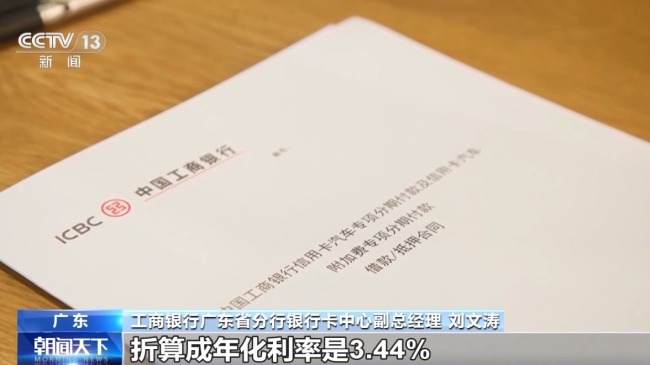

工商银行广东省分行银行卡中心副总经理刘文涛:“以旧换新分期付”五年的分期利率,折算成年化利率是3.44%,比当期的贷款市场报价利率3.95%是降低了51个基点,较去年同期降低了76个基点。

申请贷款需防范隐藏收费

首先,购车最好是去授权4S店或者厂家的直营店,贷款也要选择银行或者正规的汽车金融公司等,不要轻信网上的贷款推送,防范以零首付零利率为名义的诈骗套路。

专家还提醒,目前市场上的贷款购车合同条款往往比较复杂,对于普通人来说很难完全理解。特别是对于零利率购车,消费者一定要清楚贷款利息是由厂家补贴,还是变成了手续费、服务费等隐藏式收费。

招联首席研究员董希淼:表面上宣传“零利率”,实际上仍要收取一定比例的手续费,消费者一定要仔细辨别条款。要仔细看清贷款及购车合同条款,防范汽车经销商借着零首付零利率变相抬高车价,收取额外手续费,搭售高额保险。

专家介绍说,有些零利率购车方案要求客户必须在经销商那里购买保险,这就需要对比一下保险价格是否虚高;

有些合同会有提前还款收取违约金的条款;

还有些“以租代售”的销售模式,在消费者还清贷款前会收取租金,都是消费者需要注意的。

专家还提醒,“零首付”降低了买车的门槛,但是消费者贷款时也要充分考虑自身的还款能力。

招联首席研究员董希淼:由于全额贷款,利息总额也会更大。消费者应根据自己实际情况,合理确定首付比例。不能因为零首付、零利率而盲目借贷,不能超出个人偿还能力去借高额的贷款。

(总台央视记者 王雷 王露莹 广东台 临安台 北川台)

(责任编辑:梁云娇 CN079)

推荐阅读

端午节想看硬核“龙舟”?安排!

央视军事2024-06-10 08:52:05

黄色预警!黑龙江倭肯河发生2024年第1号洪水

央视新闻2024-06-10 00:47:28

捣毁窝点46处!多部门联合整治电动自行车非法改装

央视新闻2024-06-10 00:45:38

龙舟竞渡 连江“三国水战”开启 端午佳节上演水上争霸

金台资讯2024-06-10 09:43:03

美国要向宁德时代下手了

直新闻2024-06-10 09:01:20

欧盟“外长”说对华贸易“公平平衡”,其实话中有话

直新闻2024-06-06 10:30:37

嫦娥六号着陆区地质背景研讨会召开 共探月背之谜

中科院地质地球所2024-06-10 08:34:49

乌克兰开“峰会”,拜登为何不参加?

直新闻2024-06-06 10:46:01

梅德韦杰夫:俄罗斯也可以军援美国敌人,就像美国援乌那样

观察者网2024-06-07 09:58:32

南京公安龙舟队可能真要游回去了 网友热议冠军之誓

极目新闻2024-06-10 09:43:19

多省份局地气温超40℃ 最强高温来袭预警升级

澎湃新闻2024-06-10 09:41:49

拜登称不准备支持乌克兰“北约化”

环球网2024-06-06 10:08:41

“胡塞武装袭击美航母”疑云重重,中国专家解读

环球网2024-06-06 09:54:28

媒体:国足若进不了18强赛后果严重 足球未来发展蒙阴影

搜狐体育2024-06-10 09:01:02

10年后,普京被缺席了

牛弹琴2024-06-07 09:28:17

美媒:拜登坚称,不会授权乌克兰用美国武器袭击克里姆林宫或莫斯科

环球时报2024-06-07 10:36:16

俄罗斯可能攻击北约?普京敲着桌子:荒谬之言,胡说八道

环球时报2024-06-07 09:46:56

《玫瑰的故事》刘亦菲送万茜丝巾 姐妹情深感动网友

新浪网2024-06-10 08:33:44

刘亦菲彭冠英2集亲了15次 网友直呼过瘾又心疼

易斐生活焦点2024-06-10 08:36:55

纪念活动没有邀请俄罗斯,诺曼底登陆80年,欧洲再分裂

环球时报2024-06-07 09:43:46

直击2024年中国龙舟大赛 秭归屈原故里竞渡盛况

央广网2024-06-10 09:00:32

美国知名黑人民权组织罕见警告拜登:再向以色列运送武器,就没选票

观察者网2024-06-07 09:53:39

高考英语听力背后的配音员找到了 网友直呼"仇人"现身

@浙江之声2024-06-10 08:35:19

直击各地端午龙舟赛 车陂盛会上演速度与激情

2024-06-10 08:35:58

北约武器打击俄本土将引发什么后果?

央视新闻客户端2024-06-07 09:48:17

“涉及中国,美国别再喊‘狼来了’”

环球网2024-06-06 11:16:41

韩国是如何一步步被“美国化”的?

环球网2024-06-06 10:13:49

美国批准8000万美元对台军售计划 包括F-16非标准备件和维修部件等

央视新闻客户端2024-06-06 10:49:38

拜登称他“认识普京已有40多年”,美媒质疑:甚至在他还是克格勃特工时?

环球时报2024-06-07 10:36:44

业内人士分析重庆龙舟侧翻事故 安全漏洞引质疑

生活奇葩事儿2024-06-10 09:42:22

国足VS韩国前瞻:拿1分即晋级,球迷狂欢季悬念待解

我爱英超2024-06-10 09:43:56

龙舟赛安保现场小朋友喂民警吃粽子 温情一幕暖人心

网易2024-06-10 09:43:38

多纳鲁马:我们已准备好参加欧洲杯,意大利军团蓄势待发

直播吧2024-06-10 09:42:06

朔尔茨:瑞士乌克兰和会上不会讨论“和谈”的问题

观察者网2024-06-07 09:54:39

别让中欧越来越看不懂彼此!

澎湃新闻2024-06-10 09:02:07