新华视点|年内第二次“降息”释放积极政策信号(3)

当前,经济内生动力有待增强,信贷需求回升亟需支持。数据显示,7月份我国人民币贷款增加3459亿元,同比少增3498亿元。

招联首席研究员董希淼认为,7月信贷波动明显,反映出经济恢复的基础还不稳固,实体经济融资需求有待提振。在此情况下,适度降低各类政策工具利率,引导LPR继续下降,具有必要性、紧迫性。伴随企业和居民信贷利率持续下行,实体经济融资需求或将上升,银行信贷投放节奏也将加快。

增强支持实体经济的可持续性

此次LPR出现非对称调整,与1年期LPR下降不同,5年期以上LPR“按兵不动”。

董希淼认为,5年期以上LPR保持不变,有助于商业银行稳定息差水平,增强支持实体经济的持续性和服务高质量发展的稳健性。同时,商业银行要正视存量房贷与新增房贷利差过大的问题,加速出台存量房贷利率调整方案。

金融管理部门本月18日联合召开电视会议指出,金融支持实体经济力度要够、节奏要稳、结构要优、价格要可持续。要继续推动实体经济融资成本稳中有降,规范贷款利率定价秩序,统筹考虑增量、存量及其他金融产品价格关系。

今年以来,中国人民银行不断优化调整房地产金融政策,支持刚性和改善性购房需求。特别是首套住房贷款利率政策动态调整机制加速落地,带动多地房贷利率有所降低。

第二季度中国货币政策执行报告显示,6月末,已有87个城市下调了首套房贷利率下限,较全国下限低10至40个基点,13个城市取消了首套房贷利率下限。6月新发放个人房贷利率4.11%,同比下降0.51个百分点。

温彬认为,新发放住房贷款利率已实现大幅下降,居民投资和资产配置也发生了改变,调降存量房贷利率有助于减少居民扎堆提前还款和违规“转贷”行为,规范市场秩序。

中国人民银行有关负责人表示,要科学合理把握利率水平。根据经济金融形势和宏观调控需要,适时适度做好逆周期调节,兼顾把握好增长与风险、内部与外部的平衡,防止资金套利和空转,提升政策传导效率,增强银行经营稳健性。(记者吴雨、刘羽佳)

推荐阅读

我国成功发射高分十二号04星

新华网2023-08-21 08:55:32

嫌犯是部委干部!国安部又公布一起涉CIA间谍案

央视新闻2023-08-21 08:21:24

世界首颗高轨合成孔径雷达卫星进入工作轨道

央视新闻2023-08-21 08:11:50

新地盘上,“中美俄印上演大博弈”

参考消息2023-08-21 13:37:03

信号无比清晰,赖清德就是台海和平的毒药

直新闻2023-08-21 13:29:05

美韩启动大规模军演,美或派战略轰炸机参与

参考消息2023-08-21 13:43:12

解放军军舰抵近台舰画面 这是对“台独”分裂势力与外部势力勾连挑衅的严重警告

澎湃2023-08-21 14:07:27

男子鸣笛提醒路人遭挑衅:扔纸骂人嚣张至极 无礼行为引众怒

表面过的去2023-08-22 07:56:32

黄金2分钟!景区遇溺水儿童 医生上演教科书式抢救转危为安

新文网2023-08-22 08:02:03

泽连斯基晒与战机自拍 “荷兰将向乌提供F-16战机”

环球网2023-08-21 14:11:29

白俄罗斯强硬发出核战警告 称80枚核导弹已准备好!

搜狐2023-08-21 15:39:53

俄军用机场遭乌无人机袭击,机场起火飞机受损

齐鲁壹点2023-08-21 16:01:10

女孩被酒店电梯门电击,医生:心肌受损

半岛晨报2023-08-22 07:53:26

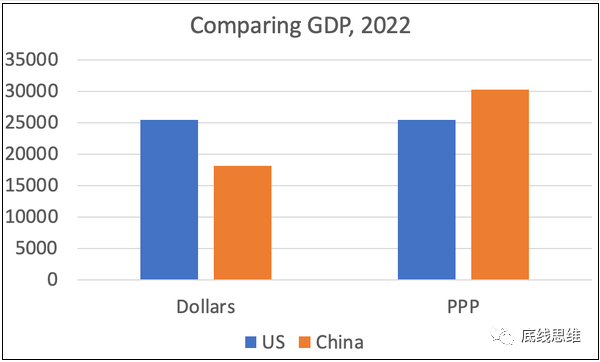

GDP超越美国,能代表中国更强了吗?

观察者网2023-08-21 13:39:46

10岁女童术后脑死亡 卫健委调查 外聘专家主刀割到血管

华商网2023-08-22 08:09:25

官方回应千万富翁被儿子送精神病院:不会随意收治

上游新闻2023-08-22 07:44:22

爱鸟男孩回应贾乃亮的求助:原地等它的妈妈来救它

贾果汁2023-08-22 08:05:53

浙江广电将调查好声音,加强节目监管!

界面新闻2023-08-22 07:47:45

狗狗给老奶奶当“拐杖”画面感人 这个狗狗一定是来报恩的

2023-08-22 08:00:56

火车上女子嫌孩子太吵吼其家长:你是他爹,让他闭嘴!

光明网2023-08-22 07:58:16

美韩联演之际 金正恩视察朝鲜海军并观摩导弹发射

直新闻2023-08-21 13:26:51

澳大利亚决定向美国采购200多枚“战斧”巡航导弹

央视新闻客户端2023-08-21 14:30:22

单身狗商标被判无效 光棍近义词有自贬和自嘲意味

站长之家2023-08-22 08:01:38

戴维营归来,岸田文雄急赴福岛

长安街知事2023-08-21 13:52:33

清华门口有人卖状元手册,自称“清华学生”!

光明网2023-08-22 08:09:57

男子殴打老人致脑出血!孙子目睹全程跳河身亡 警方称打人者已被行拘

西红柿兔2023-08-22 07:50:18

27岁女孩被父母催婚大哭崩溃 崩溃到锤床落泪无奈

2023-08-22 07:53:16

呼吁民众克服恐惧,誓言收复所有领土!乌克兰开始新一轮征兵

环球时报2023-08-21 16:44:53

事故频发!美国加州调查Cruise公司 无人驾驶出租车数量减半

潇湘晨报2023-08-22 07:46:16

美媒分析:乌军反攻为何至今未见突破

参考消息2023-08-21 13:43:41

印军S-400疑似被部署在印东北部地区,印度媒体扯“为防中国空袭”

环球网2023-08-21 14:28:29

东部战区台岛周边演训,台退役少将:解放军选在星期六演习,台军都在休假

环球网2023-08-21 14:27:05

女子爆料好声音选拔真相,涉及金钱交易?

百家号2023-08-22 08:07:02

女孩从体育渣变世界冠军:身披国旗站在世界最高领奖台

澎湃2023-08-22 08:04:14

乌总统和丹麦首相坐F-16 丹麦和荷兰将向乌克兰提供F-16战斗机

观察者网2023-08-21 14:09:23