证监会、财政部与美监管机构签署审计监管合作协议(2)

问:中美审计监管合作协议的主要内容是什么?

答:此次签署的中美审计监管合作协议,是在双方2013年执法合作谅解备忘录及2016年试点检查合作备忘录的基础上,根据双方国内法律法规和监管要求,参照相关国际通行做法,总结以往双方合作经验,经过反复磋商达成的。合作协议主要就双方对相关会计师事务所合作开展日常检查与执法调查作出了具体安排,约定了合作目的、合作范围、合作形式、信息使用、特定数据保护等重要事项。

合作协议包括以下重点内容:一是确立对等原则。协议条款对双方具有同等约束力。中美双方均可依据法定职责,对另一方辖区内相关事务所开展检查和调查,被请求方应在法律允许范围内尽力提供充分协助。二是明确合作范围。合作协议范围包括协助对方开展对相关事务所的检查和调查。其中,中方提供协助的范围也涉及部分为中概股提供审计服务、且审计底稿存放在内地的香港事务所。三是明确协作方式。双方将提前就检查和调查活动计划进行沟通协调,美方须通过中方监管部门获取审计底稿等文件,在中方参与和协助下对会计师事务所相关人员开展访谈和问询。

问:开展跨境审计监管合作的目的是什么?

答:企业在资本市场发行证券和上市,应定期公开发布财务报告,为投资者知情决策提供信息。各国法律法规均要求会计师事务所对相关财务报告进行审计,并要求监管机构对相关会计师事务所进行监管,以确保其依法依规履行好“守门人”职责,提高资本市场信息披露质量,维护投资者合法权益。

在企业跨境上市的情形下,为这些企业提供审计服务的本地会计师事务所一般需要在上市地注册,并接受上市地监管部门的监管。由于这些事务所可能遍布全球各地,上市地监管部门为对它们实施监管,必须通过与相关事务所本地的监管机构建立合作机制,开展跨境监管合作,这是全球资本市场的通行做法。如不能有效开展跨境审计监管合作,就难以确信相关事务所审计工作是否符合监管要求,相关上市公司财报质量就缺少一层保障,会引发投资者质疑,甚至根据上市地法律法规,相关公司证券无法继续在该地上市交易。

推荐阅读

北京多区发布核酸检测最新要求

新京报2022-11-30 14:04:00

山西太原:网课学生可不参加每日核酸检测

央视新闻客户端2022-11-30 12:23:47

刘小南任国家粮食和物资储备局副局长

新京报2022-11-30 12:22:31

白宫高官声称美“不勉强”乌克兰与俄罗斯谈判

参考消息2022-11-30 09:59:51

韩政府向水泥货运罢工车主下开工令,“货物连带本部” 对这一决定表示反对

环球网2022-11-30 10:18:47

宝沃汽车正式宣告破产 福田汽车巨额收购打了水漂

金融界2022-11-30 14:03:56

土耳其国防部:超1200万吨粮食已从乌克兰港口运出

参考消息2022-11-30 09:54:16

北约秘书长:大家咬咬牙,军援还得跟上……

参考消息2022-11-30 09:42:40

俄专家谈哈萨克斯坦总统访问莫斯科,强调了俄哈两国关系的特殊性

中国新闻网2022-11-30 13:29:12

美将领:德国不再是美国“最佳伙伴”,这个国家更给力——

参考消息2022-11-30 09:40:08

卡塔尔小王子和饺子皮同框了!小王子再次调皮展示掀头巾

2022-11-30 13:52:41

上海收紧防控 部分区通知储备物资数量不少于60天

同花顺2022-11-30 14:11:54

美国铁路大罢工危机再起,拜登恳求:铁路不能停运,经济要垮

观察者网2022-11-30 09:44:17

俄称希望中方参与俄液化天然气项目,看好中国潜力

观察者网2022-11-30 10:15:35

劳荣枝不服死刑判决庭上态度嚣张:栽赃污蔑 不服

杭州网2022-11-30 13:50:48

谁将成为北约下任秘书长?竞争已经开始

参考消息2022-11-30 10:03:55

主人的伙食被狗狗嫌弃了!现实的修勾太可爱了

2022-11-30 13:41:21

大战的幽灵在欧洲游荡

参考消息2022-11-30 09:47:21

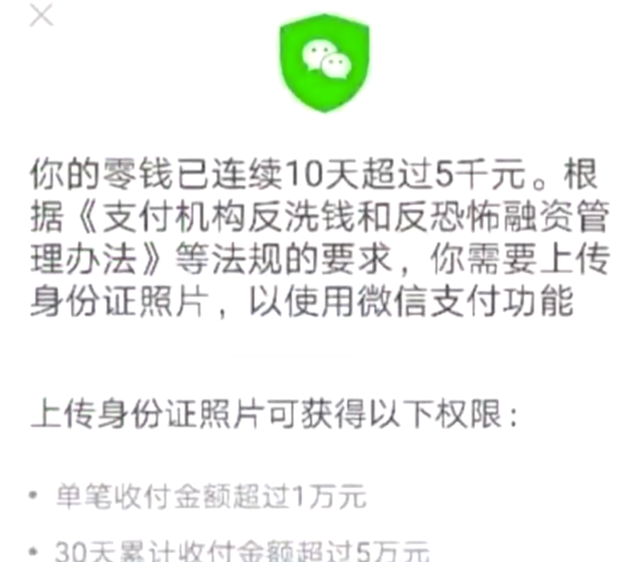

微信、支付宝大额收付款需确认身份 别怕不是钓鱼网站

2022-11-30 13:45:50

当事人回应网传拍核酸造假视频被打:视频不是我拍的

2022-11-30 14:08:19

北约秘书长:乌总有一天会加入北约,并讨论了对乌的援助事宜

2022-11-30 13:30:28

员工超3次不在工位被认定旷工遭辞退 法院:赔钱吧

2022-11-30 13:49:19

公司临时毁约弃用毕业生被诉赔1万5 网友:学到了

2022-11-30 13:44:01

尿不湿放门口被工人当煤气灶偷走:偷了个寂寞!

2022-11-30 13:58:39

埃尔多安收到邀请,加入中巴经济走廊,先要满足中国两个条件,扮演一个“介绍人”的角色

腾讯网2022-11-30 10:14:00

女子袜子掉色染黑脚趾8天不褪色 厂家自己都蒙圈了吧!

2022-11-30 13:35:59

23名台军南下演习途中所乘车辆追尾,还没干啥就一窝端了

环球网2022-11-30 13:26:03

3名偷渡者悬坐货轮尾舵航行11天 画面曝光触目惊心的危险

2022-11-30 14:18:45

内蒙古一地发通报因天冷不做核酸:气温-23℃

2022-11-30 14:03:10

苏纳克露出务实真面目,对华态度大变:效仿中国以实现革命性飞跃,否则难获支持

腾讯网2022-11-30 10:10:41

梅德韦杰夫:这些武器将立刻成为合法目标

参考消息2022-11-30 13:58:58

美B-21隐形轰炸机将问世执行核任务,将于2023年首飞

新华网2022-11-30 10:17:24

男子假装逛店偷换收款码 这已经属于盗窃罪了!

2022-11-30 13:54:58

女子吃辣被呛咳断4根肋骨,医生:太瘦了

2022-11-30 13:44:01

福建一女子为丈夫3年连剖3胎:术后痛得眼泪直流

2022-11-30 13:38:34