央行、外汇局:加大对受疫情影响行业等金融支持(7)

(十二)积极支持民营企业健康发展。坚持“两个毫不动摇”,对国有经济和民营经济在贷款、债券融资政策等金融政策上一视同仁。鼓励金融机构与民营企业构建中长期合作关系,制定民营企业年度服务目标,充分满足民营经济合理金融需求,进一步提高新发放企业贷款中民营企业贷款占比。

发挥国家融资担保基金引领作用,鼓励有条件的地方设立民营企业贷款风险补偿专项资金或信用保证基金,重点为首贷、转贷、续贷等提供增信服务。完善民营企业债券融资支持机制,鼓励金融机构加大民营企业债券投资力度。

(十三)完善住房领域金融服务。要坚持“房子是用来住的、不是用来炒的”定位,围绕“稳地价、稳房价、稳预期”目标,因城施策实施好差别化住房信贷政策,合理确定辖区内商业性个人住房贷款的最低首付款比例、最低贷款利率要求,更好满足购房者合理住房需求,促进当地房地产市场平稳健康发展。

金融机构要区分项目风险与企业集团风险,加大对优质项目的支持力度,不盲目抽贷、断贷、压贷,不搞“一刀切”,保持房地产开发贷款平稳有序投放。商业银行、金融资产管理公司等要做好重点房地产企业风险处置项目并购金融服务,稳妥有序开展并购贷款业务,加大并购债券融资支持力度,积极提供兼并收购财务顾问服务。

金融机构要在风险可控基础上,适度加大流动性贷款等支持力度,满足建筑企业合理融资需求,不盲目抽贷、断贷、压贷,保持建筑企业融资连续稳定。

(十四)引导平台企业依法合规开展普惠金融业务。在推动平台企业网络金融业务规范健康发展的基础上,发挥平台企业金融服务的积极作用。支持平台企业运用互联网技术,优化场景化线上融资产品,向平台商户和消费者提供非接触式金融服务。鼓励平台企业充分发挥获客、数据、风控和技术优势,加大对“三农”、小微领域的首贷、信用贷支持力度。引导平台企业稳步降低利息和收费水平,为受疫情影响的贷款客户提供延期还本付息服务,最大化惠企利民。督促平台企业规范开展与金融机构业务合作,赋能金融机构加快数字化转型,提升金融服务效率和覆盖面。

推荐阅读

招商银行:免去田惠宇行长职务 另有任用

长安街知事2022-04-18 18:45:00

辽宁捐赠上海的物资被扔进垃圾桶?官方回应

南桥镇政府2022-04-18 18:35:09

“日入过万”?上海跑腿小哥讲述真相

观察者网2022-04-18 18:10:22

中国藏家在巴黎以72万欧元拍得乾隆玉玺

快科技2022-04-18 17:56:41

女子发视频诋毁儿子前女友被罚 公然造谣对方骗婚

潇湘晨报2022-04-18 14:23:32

英美核潜艇集中停靠直布罗陀 引发西班牙抗议

海外网2022-04-18 16:04:33

专家:上海3例死亡病例是警醒 一老一小要重点关注

北京日报2022-04-18 15:12:25

“莫斯科”号受损照片曝光

观察者网2022-04-18 09:57:57

外媒:俄乌对战场伤亡数字“各说各话”

参考消息2022-04-18 14:19:13

沈阳阳性圣女果已致11人感染 专家:所涉及市场传播风险大

光明网2022-04-18 18:02:50

上海15家急诊11家未打通?院方回应:处于超负荷状态

济南日报2022-04-18 14:33:12

俄媒:泽连斯基宣称乌克兰能跟俄罗斯打10年

参考消息2022-04-18 16:33:48

消耗太快!美学者称乌克兰战争正耗尽西方军火库

参考消息2022-04-18 09:57:57

中俄边境两只熊打起来了

2022-04-18 14:38:29

女子公园内穿和服拍照遭路人围劝 情绪激动怒怼大妈

中国网2022-04-18 14:48:41

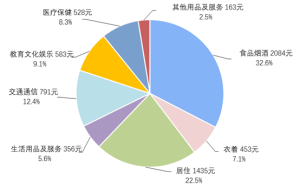

一季度人均可支配收入10345元 人均工资收入5871元

金融界2022-04-18 13:42:06

191步枪还能秒变轻机枪

2022-04-18 14:39:47

官方回应辽宁援沪蔬菜被扔垃圾桶:部分蔬菜已腐烂

北京日报2022-04-18 16:03:59

俄媒记者发现乌克兰军方使用违禁地雷

海外网2022-04-18 16:07:56

莫斯科号沉没前照片流出 浓烟升起舰体倾斜

2022-04-18 09:57:57

乌俄停战协议的最终文本或由两个单独文件组成

新华网2022-04-18 09:57:57

美军“尼米兹”号核航母即将退役 服役将长达50年

参考消息2022-04-18 10:00:40

徐州睢宁县新增初筛阳性89例 全县第二轮核酸检测

光明网2022-04-18 13:49:51

福特号航母部署前试航 甲板停满超级大黄蜂

2022-04-18 09:57:57

文在寅任内收回战时作战指挥权希望破灭

海外网2022-04-18 16:06:35

韩国将新冠肺炎调整为乙类传染病 各项限制全面解除

河南商报2022-04-18 16:08:44

广西三胎妈妈遭家暴 警方回应:依法传唤接受调查

中国网2022-04-18 13:31:25

台军太平岛基地要扩宽跑道?台军:纯属臆测

观察者网2022-04-18 14:12:49

上海市抢种蔬菜8万多亩 发放2900张蔬菜保供通行证

光明网2022-04-18 15:59:22

“莫斯科号”起火爆炸画面曝光 船体严重损毁左倾

中国网2022-04-18 13:36:35

俄乌战争对华重要启示:不让印度成为美遏华前锋!

2022-04-18 18:01:29

儿子去世父亲打3份工偿还80万债务:差一厘都要还

光明网2022-04-18 14:18:40

印媒报道:印度陆军推广学习普通话

参考消息2022-04-18 16:09:14

B站直播部门或将整体裁员 只待上海疫情恢复正常

和讯网2022-04-18 14:19:28

不得以等待核酸为由限制物流通行 48小时全国互认

新华社2022-04-18 15:19:04