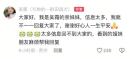

个人所得税税率表

昨天,中国人大网公布了《中华人民共和国个人所得税法修正案(草案)》,向社会公众公开征求意见,征求意见截至2018年7月28日。修正案自2019年1月1日起施行。

综合所得包括工资薪金等4项

现行个人所得税法采用“分类征税”方式,即将应税所得分为11类,实行不同征税办法。这11类分别为:工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税的其他所得。

修正案草案将工资、薪金,劳务报酬,稿酬和特许权使用费等4项劳动性所得(下称“综合所得”)纳入综合征税范围,适用统一的超额累进税率。综合所得适用3%至45%的超额累进税率。

此前财政部部长刘昆在作草案说明时指出,“扩大3%、10%、20%三档低税率的级距。3%税率的级距扩大一倍,现行税率为10%的部分所得税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得税率降为10%;现行税率为25%的部分所得税率降为20%;相应缩小25%税率的级距,30%、35%、45%这三档较高税率的级距保持不变。”而昨天公布的修正案草案,首次对外公布了7档税率级差。

此外,修正案草案明确,居民个人的综合所得,以每一纳税年度的收入额减除费用6万元,以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。其中,“专项扣除”包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。“专项附加扣除”则包括子女教育、继续教育、大病医疗、住房贷款利息和住房租金等支出。